更新日:2026年4月23日

第2章-5-(6) 計画的かつ効率的な企業経営【水】【下】

現状と課題

水道

地方公営企業である水道事業は、水道料金を基幹収入として運営していますが、人口減少と節水型機器の普及などにより、料金収入が減少しています。加えて、昨今の資材価格や労務費の上昇による経営コストの増加などにより、2022年度水道事業会計決算は、27年ぶりに純損失を計上し、翌年度の2023年度決算に続き、3年目となる2024年度も純損失を計上する見込みです。

本市では、低廉な水道水の供給を維持するため、経営の合理化に努めてきました。業務効率化や外部への業務委託により水道事業を担う職員数(管理者、再任用職員及び会計年度任用職員を含む)を2006年度末255人から2022年度末189人へ削減し、人口10万人当たり職員数としては政令指定都市で最も少ない人数となっています。そのほか、企業債残高の計画的な削減、動力費や建設コストの削減など経営合理化の取り組みにより、本市の水道料金は、1995年度を最後に約30年間増額改定しておらず、2007年度には平均17.0%の減額改定を行いました。2025年2月現在、静岡県西部市町の中では最も安価に水道水を供給しています。

しかしながら、2022年度以降、経常収支比率が100%を下回り、水道事業の経営や維持管理に伴う経常費用を水道料金などの経常収益で賄えない状況に陥っています。その結果、過去の蓄えを徐々に取崩して収支不足を穴埋めする形となり、資金残高が急速に減少しています。

持続可能な経営に向け、また、令和6年能登半島地震での大規模かつ長期の断水の経験を踏まえて必要性・緊急性の増した耐震化や老朽化対策などの事業量の増加に対応していくため、引き続き経営合理化に取り組むとともに、適切な料金設定などを通じた収支構造の改善と世代間の負担の公平性に配慮した企業債の活用などにより、資金残高を安定的に確保していくことが必要です。

図表2.5.23 経常収支比率・資金残高(水道事業)

経営比較分析表を活用した現状分析(経営の健全性・効率性)

1.経常収支比率(水道事業)

≪指標の内容≫

当該年度において、給水収益や一般会計からの繰入金等の収益で、維持管理費や支払利息等の費用をどの程度賄えているかを表す指標です。

≪現状≫

給水収益が減少するとともに、老朽管等の更新により生じた連結する給水管等の付け替えによる修繕費の増加などに伴い、経常収支比率は2022年度、2023年度と2年連続100%を下回り、2年連続の純損失を計上しました。

図表2.5.24 経常収支比率(水道事業)

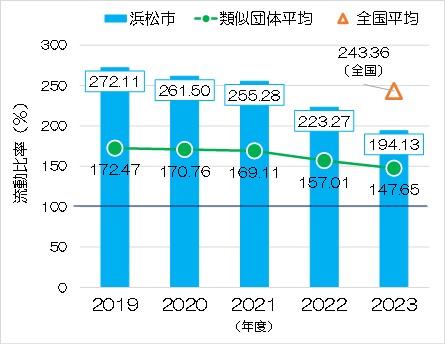

2.流動比率(水道事業)

≪指標の内容≫

≪現状≫

100%を大きく上回っているとともに、類似団体平均に対しても大きく上回っていることから短期的な債務に対する支払能力は十分に有しています。しかしながら、経常収支比率の低下に伴い、現金等の流動資産は減少傾向にあります。

図表2.5.25 流動比率(水道事業)

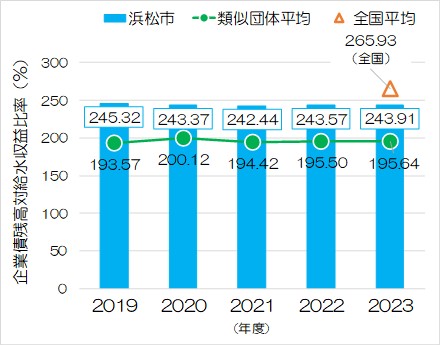

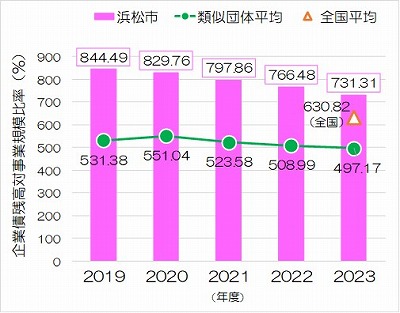

3.企業債残高対給水収益比率(水道事業)

≪指標の内容≫

給水収益に対する企業債残高の割合であり、企業債残高の規模を表す指標です。

≪現状≫

給水収益が減少していますが、借入の抑制により企業債残高は減少しているため、横ばいで推移しています。

図表2.5.26 企業債残高対給水収益比率(水道事業)

下水道

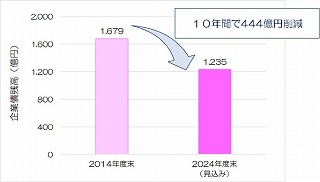

下水道事業も、地方公営企業であり下水道使用料を基幹収入として運営していますが、合流式下水道区域における雨水対策など税(一般会計)に馴染む業務も含むため、経費負担の原則に基づく一般会計繰入金も主要な財源となっています。水道事業と同様、業務効率化や外部への業務委託による職員数の削減、企業債残高の計画的な削減など経営合理化に努めてきました。

経営状況は、資材価格や労務費の上昇などにより経営コストは増加する傾向にありますが、基幹収入である下水道使用料を2017年度に増額改定(平均12.9%)した影響が通年化した2018年度以降、経常収支比率が110%を少し上回る水準で推移し、資金残高も安定的に確保できています。

持続可能な経営に向け、今後も引き続き経営合理化に取り組むとともに、定期的な財政状況の検証を通じて収支構造を維持し、国庫補助金や一般会計からの繰入金、企業債など資金涵養にも努め、資金残高を安定的に確保していくことが必要です。

図表2.5.27 経常収支比率・資金残高(下水道事業)

図表2.5.28 企業債残高の削減(下水道事業)

経営比較分析表を活用した現状分析(経営の健全性・効率性)

1.経常収支比率(下水道事業)

≪指標の内容≫

当該年度において、使用料収入や一般会計からの繰入金等の収益で、維持管理費や支払利息等の費用をどの程度賄えているかを表す指標です。

≪現状≫

公共下水道事業は黒字を示す100%以上を維持し、類似団体平均を上回っていますが、特定環境保全公共下水道事業は100%を下回り、類似団体平均よりも下回っています。これは、処理区域内人口が公共下水道事業と比べて少ないことが要因です。本市では一括して経営を行っているため、市全体としては経営が安定しているといえます。

特定環境保全公共下水道事業: 市街化区域以外の区域を対象とした事業

図表2.5.29 経常収支比率(公共下水道事業)

図表2.5.30 経常収支比率(特定環境保全公共下水道事業)

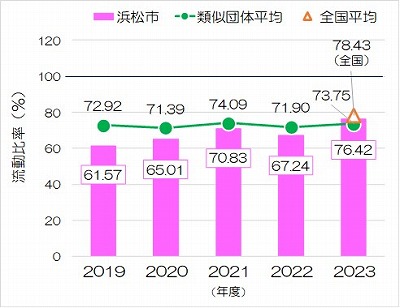

2.流動比率(下水道事業)

≪指標の内容≫

≪現状≫

公共下水道事業は100%を下回っているものの上昇傾向にあり、2023年度は類似団体平均を上回りました。なお、特定環境保全公共下水事業は、公共下水道事業と一括した経営を行っているため未算出です。

図表2.5.31 流動比率(公共下水道事業)

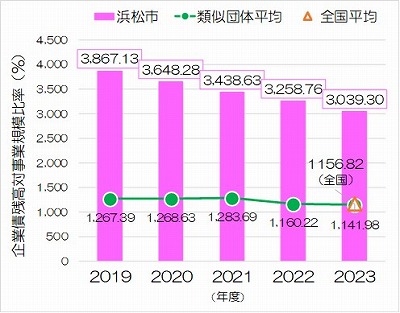

3.企業債残高対事業規模比率(下水道事業)

≪指標の内容≫

使用料収入に対する企業債残高の割合であり、企業債残高の規模を表す指標です。

≪現状≫

企業債残高の削減を図っているため、数値は減少しています。

図表2.5.32 企業債残高対事業規模比率(公共下水道事業)

図表2.5.33 企業債残高対事業規模比率(特定環境保全公共下水道事業)

今後の取組

- 業務の適正化など継続した経営合理化とともに、料金収入・使用料収入や一般会計からの繰入金など経常収益の確保に努めます。

- 適切な料金設定と世代間の負担の公平性に配慮した企業債の活用により、計画期間内の事業経営に必要な資金を確保するとともに、今後10年間の財政収支見通しについて、定期的に財政状況を検証します。

- 毎年度決算確定ごとに、収支状況及び資金残高について中長期見通しを検証するとともに、必要な事業量に対応するための財源確保策を検討

- 経常収支比率が基準値を下回る状況が継続し、資金残高が基準値(成果指標)を下回る見込みとなった場合は、資金不足を解消するための対策を検討

<さらなるコスト削減、投資事業量の調整、企業債の発行増、料金見直し 等>

次へ → 第3章 財政収支見通し

経営戦略(浜松市上下水道基本計画)TOPへ戻る

第1章 総論

第2章 現状と課題・今後の取組

第3章 財政収支見通し

参考資料

用語説明

より良いウェブサイトにするためにみなさまのご意見をお聞かせください