緊急情報

ここから本文です。

更新日:2026年5月7日

第2章空家等の現状と課題(空家等の調査に関する事項)

1 浜松市の空家等の現状

(1) 空き家数・空き家率

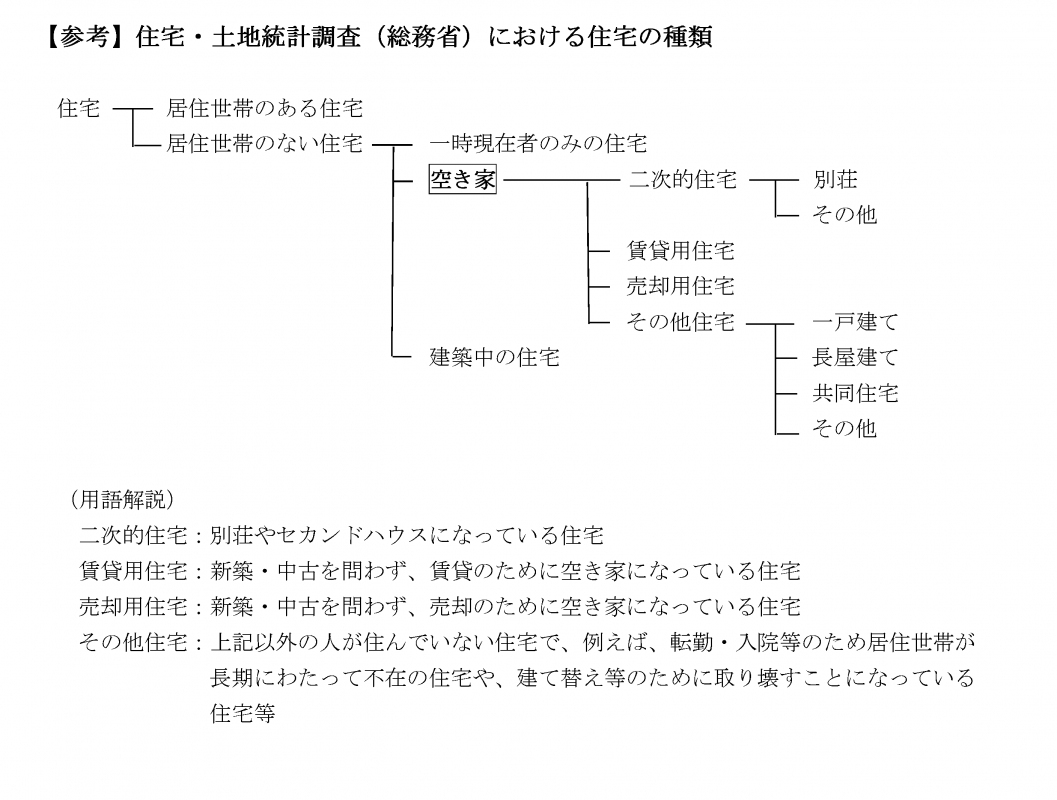

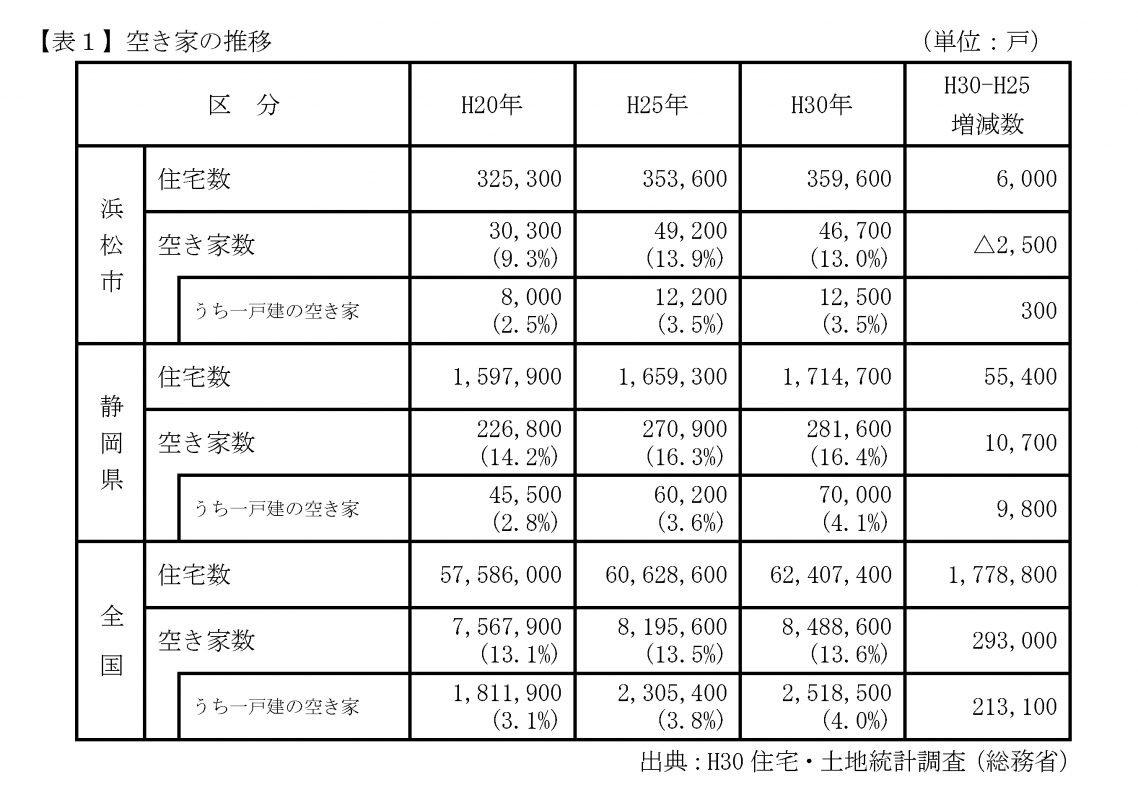

平成30年住宅・土地統計調査【表1】及び【表2】によると、全国の空き家数は約850万戸、空き家率は13.6%となり、危険な空家等となりやすい「居住世帯のない一戸建空き家」の空き家率は4.0%で過去最高となっています。

本市においては、空き家数は約47,000 戸、空き家率は13.0%、「居住世帯のない一戸建空き家」の空き家率は3.5%で、全国及び静岡県と比較してわずかに低くなっています。

(2) 空き家数・空き家率の推移

平成30年の本市の空き家数、空き家率は、5年前の平成25年と比較してやや減少したものの、危険な空家等となりやすい「居住世帯のない一戸建空き家」は300戸増加しています。

2 これまでの取組

(1) 所有者等による空家等の適切な管理の促進

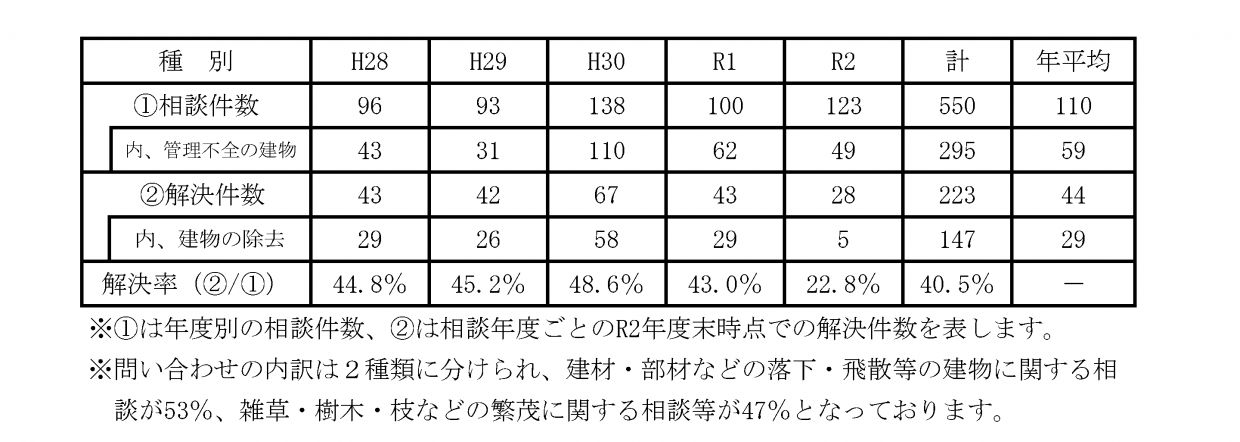

ア 市民相談に対する対応(継続)

市民からの空家等に関する相談(苦情等)に対して、特定空家等とならない場合においても、現地確認を行ったうえで、必要に応じて所有者等に対し、文書送付(法第12条に基づく情報提供)などによる注意喚起を実施しています。

イ 広報はままつによる啓発(継続)

特集などを通じて、空家等の適切な管理を広く市民に周知します。

ウ 空家等に関する意識の啓発(令和元年度~)

浜松磐田信用金庫と連携して実施した相続に関する意識調査を通じ、将来に向けた財産の引き継ぎや管理等を考える機会を提供し、空家等に関する意識啓発に努めています。

【調査を実施したモデル地区】

富塚地区(令和元年度)・内野台(令和2年度)

(2) 空家等及び跡地の活用の促進

平成28年度の税制改正において、相続した空家等を譲渡した場合に、その譲渡にかかる譲渡所得の金額から3千万円を特別控除する制度が創設されました。

本市は、この特例を受けるために必要となる「被相続人居住用家屋等確認書」を交付しています。

※空き家の譲渡所得の特別控除制度につきましては、税務署又は国税庁WEBサイトでご確認ください。

(単位:件)

|

種別 |

H28 | H29 | H30 | R1 | R2 | 計 |

|---|---|---|---|---|---|---|

|

交付件数 |

42 | 52 | 81 | 117 | 119 | 411 |

不動産売買等において必要な手続きの専門家(宅建士、土地家屋調査士等)が一同に会し、ワンストップで必要な相談に対応しています。

(単位:件)

| 種別 | H29 | H30 | R1 | R2 | 計 |

|---|---|---|---|---|---|

| 相談件数 | 19 | 20 | 13 | 21 | 73 |

所有者の自主的な除却を促進し、老朽化した危険な空家等の増加を抑制するため、令和2年度から一定の条件を満たした空家等の除去に対する費用の一部(解体費用の3分の1・上限50万円)を補助します。(令和2年度交付件数 12件 4,886千円)

また、令和3年度は空家等になってから申請までの期間を令和2年度の最短5年から最短3年へと要件を緩和いたしました。

令和2年度に浜松市空き家バンクを開設しました。不動産関係事業者からの申請を受け、市民生活課で登録した空き家を掲載し、中古の一戸建て住宅の市場流通を促進しています。(令和2年度登録件数16件)

※「空き家バンク」とは、空き家の売買、賃貸等を希望するその所有者等から申し込みを受けた情報を、空き家の利用希望者に対し紹介を行う制度です。

オ 関係団体との共催による相談会(継続)

定期的に登記・税務・不動産・相続の各専門家による相談会を実施しています。

(3) 特定空家等に対する措置

特に危険性が高い空家等については特定空家等に認定し、法第14条に基づく指導等を実施しています。

| 種別 | H28以前 | H29 | H30 | R1 | R2 | 計 |

|---|---|---|---|---|---|---|

| 認定件数 | 23 | 6 | 2 | 10 | 9 | 50 |

| 指導 | 22 | 7 | 17 | 8 | 14 | 68 |

| 勧告 | 3 | 2 | 1 | 2 | 4 | 12 |

| 命令 | 0 | 0 | 0 | 0 | 0 | 0 |

| 略式代執行 | 0 | 1 | 1 | 1 | 1 | 4 |

| 行政代執行 | 0 | 0 | 0 | 0 | 0 | 0 |

| 解決済件数 | 16 | 3 | 0 | 6 | 1 | 26 |

3空家等の問題の背景

周辺に悪影響を与える空家等は、活用がなされず、所有者等により適正な管理が行われないことで発生します。しかし、その背景は様々です。ここでは、実際に指導をした所有者等の状況や一般的な指摘事項などから、主なものを列挙します。

(1) 所有者等側による要因

ア 核家族化の進行、高齢単身世帯の増加

- 単身高齢者が施設入所や長期入院

- 子どもが相続で親の住まいを取得したが居住しない。等

イ 倉庫代わりに使用

- 倉庫代わりに家財等の置き場所として使用している。等

ウ 管理者としての意識が希薄

- 居住せず、定期的な管理をしていない。

- 兄弟間の相続等で自分が相続人であるということに気付かない。等

エ 相続人が多数となり意思決定が困難

- 相続人が多数となり、相続や管理代表が決まらない。

オ 所有者等が遠方に居住

- 所有者等が遠方に居住し、空家等の状況把握や定期的な管理が難しい。

カ 修繕・除却費用の負担が困難

- 経済的な余裕がなく、修繕・除却費用を負担できない。

キ 情報・知識不足

- 管理や活用、処分や相続をどうしたらよいか分からない。

- 誰に相談すればよいか分からない。等

(2) 制度面の要因

ア 法的な制約で再建築等が困難

古くからの市街地などで、未接道の敷地や狭小な敷地のため、法的な制約から再建築や売却による活用が難しい。

イ 固定資産税の住宅用地特例

空家等となっている住宅を除却し更地にすると、固定資産税の軽減特例がなくなるため、除却が進まない。

よくある質問

![]()

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

浜松市 法人番号 3000020221309

Copyright © Hamamatsu City. All Rights Reserved.