緊急情報

ここから本文です。

更新日:2026年1月7日

【受付終了】令和7年度定額減税補足給付金(不足額給付)について

令和7年度定額減税補足給付金(不足額給付)について、現時点での情報を下記のとおりご案内します。

令和7年度定額減税補足給付金(不足額給付)の申請受付は、令和7年10月31日(金曜日)【当日消印有効】をもって終了しました。

令和7年11月1日(土曜日)以降の消印のものは、受付できません。

浜松市重点支援給付金コールセンターへのお問い合わせ(電話・メール)の受付は終了しました。

ー目次ー

1_不足額給付の概要

2_不足額給付の対象者

3_不足額給付の額

4_支給の手続き方法

5_提出期限

6_注意事項

7_お問い合わせ先

8_詐欺に注意

9_よくある質問

1_不足額給付の概要

不足額給付とは、令和6年度の定額減税及び当初調整給付の実施後、令和6年分所得税の推計の確定等に伴い、当初調整給付に不足を生じた人等に給付を行うものです。

(経緯)

令和5年に策定された国の経済対策(「デフレ完全脱却のための総合経済対策(令和5年11月2日閣議決定)」)に基づき、定額減税として「令和6年分所得税」「令和6年度個人住民税所得割」について、納税義務者本人、控除対象配偶者及び扶養親族の合計人数に対して、所得税分から1人あたり3万円、個人住民税所得割額から1人あたり1万円を控除し、定額減税可能額が定額減税前の「令和6年分推計所得税額又は令和6年度分個人住民税所得割額」を上回り定額減税しきれないと見込まれる場合、定額減税しきれないと見込まれる額について令和6年度において定額減税補足給付金(当初調整給付)として支給を実施しました。

- 令和6年度の定額減税については、「令和6年度個人住民税の定額減税(特別税額控除)について」をご覧ください。

- 令和6年度の定額減税補足給付金(当初調整給付)については、「令和6年度定額減税補足給付金(調整給付金)について」をご覧ください。

本事業は、国の物価高騰対応重点支援地方創生臨時交付金制度の対象事業です。

2_不足額給付の対象者

不足額給付の対象者は、下記の「不足額給付(1)」「不足額給付(2)」に大きく分けられます。

2.1_不足額給付(1)(定額減税を補足する給付)

定額減税の対象者(定額減税前の「令和6年分所得税額または令和6年度分個人住民税所得割額」が0円でない)のうち、定額減税可能額が定額減税前の「令和6年分所得税額または令和6年度分個人住民税所得割額」を上回り、減税しきれない方で、令和6年度に実施した当初調整給付金に不足を生じる方

不足額給付(1)の対象となりうる例

- 令和5年所得に比べ、令和6年所得が減少したこと等により、令和6年分所得税額が令和6年分推計所得税額より少ない場合

令和6年分所得税額(令和6年所得)<令和6年分推計所得税額(令和5年所得を基に推計で算出) - 扶養親族が令和6年中に増加したこと等により、不足額給付時の所得税分の定額減税可能額が、当初調整給付時の所得税分の定額減税可能額より大きい場合

所得税分の定額減税可能額(不足額給付時)>所得税分の定額減税可能額(当初調整給付時) - 当初調整給付後に令和6年度分個人住民税所得割額又は個人住民税分の定額減税可能額が変動し、個人住民税分の控除不足額が増加した場合

個人住民税分の控除不足額(不足額給付時)>個人住民税分の控除不足額(当初調整給付時)

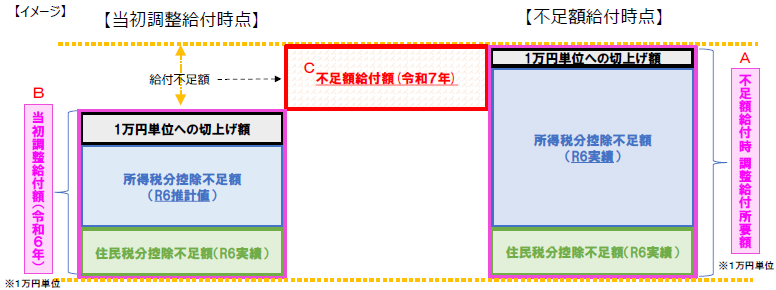

不足額給付(1)のイメージ図

|

「当初給付時調整給付所要額」=「不足額給付時調整給付所要額」の場合、

「当初給付時調整給付所要額」>「不足額給付時調整給付所要額」の場合は、不足額給付の対象外です。

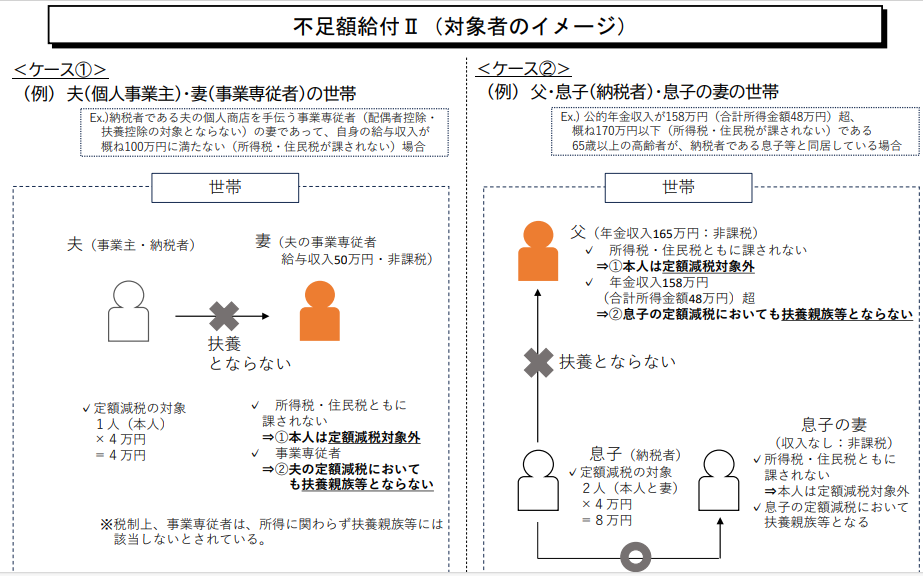

2.2_不足額給付(2)

不足額給付(1)以外の方(令和6年分所得税額および令和6年度分個人住民税所得割額が0円(非課税))のうち、配偶者控除・扶養控除の控除対象要件に該当しない一定の方(合計所得金額が48万円を超える方、または事業専従者の方)。ただし、令和5年度又は令和6年度に実施した低所得世帯に対する給付金(非課税世帯・均等割のみ世帯)の対象世帯員の方を除きます。

不足額給付(2)の対象となりうる例

定額減税対象外の方で、配偶者控除、扶養控除の控除対象要件に該当しない方

- 令和6年分所得税額に係る合計所得金額(令和6年の合計所得金額)、令和6年度分個人住民税に係る合計所得金額(令和5年の合計所得金額)が48万円超

- 令和6年分所得税額、令和6年度分個人住民税において事業専従者

ただし、令和5年度又は令和6年度に実施した低所得者世帯に対する給付金(非課税世帯・均等割のみ世帯)の対象世帯の世帯主又は世帯員でない場合に限ります。

|

なお、低所得者世帯に対する給付金(非課税世帯・均等割のみ世帯)とは、下記の給付金をいいます。

- 令和5年度に実施した住民税非課税世帯への給付金(受付時期:令和6年1月~令和6年3月頃)

給付額:7万円/世帯_子育て世帯への加算:5万円/児童 - 令和5年度に実施した住民税均等割のみ課税世帯への給付金(受付時期:令和6年3月~令和6年5月頃)

給付額:10万円/世帯_子育て世帯への加算:5万円/児童 - 令和6年度に実施した新たに住民税非課税・均等割のみ課税となる世帯への給付金(受付時期:令和6年7月~9月頃)

給付額:10万円/世帯_子育て世帯への加算:5万円/児童

3_不足額給付の額

不足額給付の額は、不足額給付の事務処理基準日(令和7年6月11日)現在で把握できる課税資料の数値から算出します。

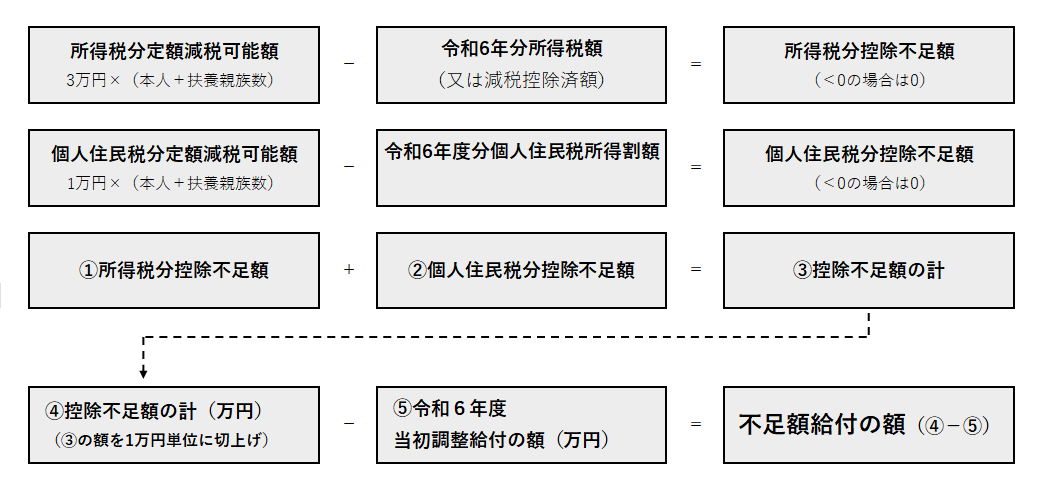

3.1_不足額給付(1)の額

不足額給付(1)の額は、所得税分控除不足額と個人住民税分控除不足額の合計額と、令和6年度に実施した当初調整給付の額との差額です。

|

- 所得税分定額減税可能額

3万円×(本人+扶養親族数)で算出します。

所得税分定額減税可能額を計算する扶養親族数には同一生計配偶者、16歳未満の扶養親族を含みます。国外居住者、事業専従者は含みません。 - 令和6年分所得税額(又は減税控除済額)

確定申告書、給与支払報告書、公的年金等支払報告書が提出されている場合は、下記の情報より減税控除済額(定額減税をした額)を算出します。

(給与支払報告書、公的年金等支払報告書が提出されている場合でも、確定申告書が提出されている場合は、確定申告書の情報が優先されます。)

(確定申告書が提出されている場合)

令和6年分所得税額の減税控除済額(定額減税した額)を下記により算出します。

減税控除済額=「確定申告書第一表㊸再差引所得税額(定額減税前の所得税額)」ー「確定申告書第一表㊺再々差引所得税額(定額減税後の所得税額)」

(給与支払報告書、公的年金等支払報告書が提出されている場合)

備考欄に記載されている「源泉徴収時所得税減税控除済額」から減税控除済額を算出します。

減税控除済額=備考欄に記載されている「源泉徴収時所得税減税控除済額」(報告書が複数ある場合はその合計額) - 個人住民税分定額減税可能額

1万円×(本人+扶養親族数)で算出します。

個人住民税分定額減税可能額を計算する扶養親族数には控除対象配偶者(納税義務者本人の合計所得金額が1,000万円以下)、16歳未満の扶養親族を含みます。国外居住者、事業専従者は含みません。 - 令和6年度分個人住民税所得割額

令和6年度分個人住民税所得割額の金額です。令和6年度の当初調整給付以降に、個人住民税所得割額の賦課更正がされている場合は、賦課更正後の税額です。

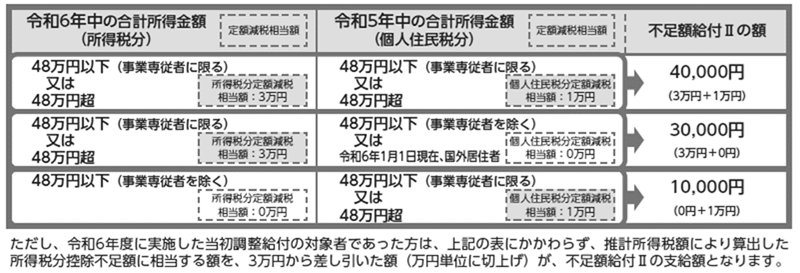

3.2_不足額給付(2)の額

合計所得金額が48万円超又は事業専従者であった年により異なります。

令和6年1月1日現在で国内居住者ではない場合は、3万円です。

|

4_支給の手続き方法

給付金の支給方法は、対象者が指定した金融機関口座への振込となります。

4.1_不足額給付(1)の支給のための手続

令和7年7月22日(火曜日)、市から対象者に「支給のお知らせ」又は「支給確認書」を郵便で発送しました。

「支給のお知らせ」を受け取った方は手続き不要です。一方で、「支給確認書」を受け取った方は手続きが必要になります。詳細については、お手元に届いた「支給のお知らせ」又は「支給確認書」をご確認ください。

4.1.1_手続きが不要な方(支給のお知らせ)

「令和6年度に当初調整給付を受給された方」又は「公金受取口座を登録している方」に、「支給のお知らせ」が郵送されます。

- 様式「支給のお知らせ」

- 送付用封筒

手続きは不要です。「令和6年度に当初調整給付を受け取った口座」又は「公金受取口座」へ、不足額給付を振込みします。

支給のお知らせ「1.不足額給付の支給額及び算出式」欄に記載された内容により、ご自身の不足額給付の額をご確認ください。

振込日は、令和7年9月10日(水曜日)の予定です。

振込先口座は、支給のお知らせ「3.振込先口座」欄をご確認ください。

振込先口座を変更する場合、給付金の受給を辞退される場合

3.振込先口座と異なる口座へ振込を希望される場合、又は給付金の受給を辞退される場合は、令和7年8月29日(金曜日)までに、下記7_お問い合わせ先「浜松市重点支援給付金コールセンター」へ連絡してください。この期日を過ぎると3⃣振込先口座への振込に同意・承諾したものとみなして振込が行われます。

各数値に相違があると考えられる場合

1.不足額給付の支給額及び算出式の各数値に相違があると考えられる場合は、令和7年8月29日(金曜日)までに、下記7_お問い合わせ先「浜松市重点支援給付金コールセンター」へお問い合わせください。この期日を過ぎると1⃣不足額給付の支給額及び算出式の内容に同意・承諾したものとみなして振込が行われます。

4.1.2_手続きが必要な方(支給確認書)

令和6年度に当初調整給付を受給していない方で、公金受取口座を登録してない方に、「支給確認書」が郵送されます。

不足額給付を受け取るための手続きが必要です。提出期限の令和7年10月31日(金曜日)までに、忘れずに必ず手続きをしてください。

- 様式「支給確認書」

- 送付用封筒

- 返信用封筒

支給確認書「1.不足額給付の支給額及び算出式」欄に記載された内容により、ご自身の不足額給付の額をご確認ください。

支給確認書「2.確認日の記入・対象者本人の署名」欄に確認日を記入し、対象者本人の署名を行ってください。

支給確認書「3.指定する金融機関口座」欄に振込先の金融機関口座情報を記入してください。

本人確認書類の写し(コピー)及び振込先口座の通帳(表紙の表面・裏面)の写し(コピー)をご用意ください。詳しくは支給確認書裏面の添付書類についての内容をご確認ください。

支給確認書、本人確認書類の写し、振込先口座の通帳の写しを、同封の返信用封筒に入れて、郵送でご提出ください。

提出方法

支給確認書の提出方法は同封した不足額給付提出専用の返信用封用による郵送です。

市役所、区役所、行政センター、協働センター、市民サービスセンター等の窓口では支給確認書の受付は行っておりません。

ご不明な点がありましたら、下記7_お問い合わせ先「浜松市重点支援給付金コールセンター」へお問い合わせください。

支給時期

提出された支給確認書及び添付書類について、確認・審査を行います。

支給時期は、支給確認書及び添付書類を提出されてから、おおよそ1か月半から2か月後の予定です。

通帳には「ゲンゼイキユウフキン」と印字されます。

各数値に相違があると考えられる場合

1.不足額給付の支給額及び算出式の各数値に相違があると考えられる場合は、令和7年8月29日(金曜日)までに、下記7_お問い合わせ先「浜松市重点支援給付金コールセンター」へお問い合わせください。

注意事項

4.1.2_手続きが必要な方(「支給確認書」緑色の様式が送付されている方)については、これから公金受取口座を登録したとしても、今回の不足額給付については、オンライン申請(デジタル庁の電子申請サービス)を利用できません。

なお、公金受取口座の登録については下記のページをご確認ください。

公金受取口座登録について(浜松市・デジタルスマートシティ推進課)

4.2_不足額給付(2)の支給のための手続

令和7年8月21日(木曜日)、市から対象者に「支給のお知らせ」又は「支給確認書」を郵便で発送しました。

「支給のお知らせ」を受け取った方は手続き不要です。一方で、「支給確認書」を受け取った方は手続きが必要になります。詳細については、お手元に届いた「支給のお知らせ」又は「支給確認書」をご確認ください。

4.2.1_手続きが不要な方(支給のお知らせ)

「公金受取口座を登録している方」に、「支給のお知らせ」が郵送されます。

- 様式「支給のお知らせ」

- 送付用封筒

手続きは不要です。給付金を受け取るための口座として国に登録している「公金受取口座」へ、不足額給付を振込みします。

支給のお知らせ「1.不足額給付(2)の支給額」欄のご自身の不足額給付の額をご確認ください。

振込日は、令和7年10月15日(水曜日)の予定です。

振込先口座は、支給のお知らせ「3.振込先口座」欄をご確認ください。

振込先口座を変更する場合、給付金の受給を辞退される場合

3.振込先口座と異なる口座へ振込を希望される場合、又は給付金の受給を辞退される場合は、令和7年9月30日(火曜日)までに、下記7_お問い合わせ先「浜松市重点支援給付金コールセンター」へ連絡してください。この期日を過ぎると3⃣振込先口座への振込に同意・承諾したものとみなして振込が行われます。

支給要件に該当しないと考えられる場合

1.不足額給付の支給額(2)の支給要件に該当しないと考えられる場合は、令和7年9月30日(火曜日)までに、下記7_お問い合わせ先「浜松市重点支援給付金コールセンター」へお問い合わせください。この期日を過ぎると1⃣不足額給付の支給額及び算出式の内容に同意・承諾したものとみなして振込が行われます。

4.2.2_手続きが必要な方(支給確認書)

公金受取口座を登録してない方に、「支給確認書」が郵送されます。

不足額給付を受け取るための手続きが必要です。提出期限の令和7年10月31日(金曜日)までに、忘れずに必ず手続きをしてください。

- 様式「支給確認書」

- 送付用封筒

- 返信用封筒

支給確認書「1.不足額給付(2)の支給額」欄に記載された内容により、ご自身の不足額給付の額をご確認ください。

支給確認書「2.確認日の記入・対象者本人の署名」欄に確認日を記入し、対象者本人の署名を行ってください。

支給確認書「3.指定する金融機関口座」欄に振込先の金融機関口座情報を記入してください。

本人確認書類の写し(コピー)及び振込先口座の通帳(表紙の表面・裏面)の写し(コピー)をご用意ください。詳しくは支給確認書裏面の添付書類についての内容をご確認ください。

支給確認書、本人確認書類の写し、振込先口座の通帳の写しを、同封の返信用封筒に入れて、郵送でご提出ください。

提出方法

支給確認書の提出方法は同封した不足額給付提出専用の返信用封用による郵送です。

市役所、区役所、行政センター、協働センター、市民サービスセンター等の窓口では支給確認書の受付は行っておりません。

ご不明な点がありましたら、下記7_お問い合わせ先「浜松市重点支援給付金コールセンター」へお問い合わせください。

支給時期

提出された支給確認書及び添付書類について、確認・審査を行います。

支給時期は、支給確認書及び添付書類を提出されてから、おおよそ1か月半から2か月後の予定です。

通帳には「ゲンゼイキユウフキン」と印字されます。

支給要件に該当しないと考えられる場合

1.不足額給付の支給額(2)の支給要件に該当しないと考えられる場合は、令和7年9月30日(火曜日)までに、下記7_お問い合わせ先「浜松市重点支援給付金コールセンター」へお問い合わせください。

注意事項

4.1.2_手続きが必要な方(「支給確認書」緑色の様式が送付されている方)については、これから公金受取口座を登録したとしても、今回の不足額給付については、オンライン申請(デジタル庁の電子申請サービス)を利用できません。

なお、公金受取口座の登録については下記のページをご確認ください。

公金受取口座登録について(浜松市・デジタルスマートシティ推進課)

5_提出期限

令和7年度定額減税補足給付金(不足額給付)の申請受付は、令和7年10月31日(金曜日)【当日消印有効】をもって終了しました。

令和7年10月31日(金曜日)当日消印有効

手続きが必要な方で、上記の期限までに支給確認書や必要な添付書類の提出がない場合は、不足額給付の受給を辞退したとみなされます。

提出した支給確認書・添付書類に不備があり、浜松市が定める期限までに不備が修正されなかった場合は連絡をとることができず不備が解消されなかった場合は、不足額給付の受給を辞退したとみなされます。

6_注意事項

- 支給額は、不足額給付の事務処理基準日(令和7年6月11日)現在で把握できる課税資料の数値から算出しています。

- 確認内容に事実誤認があり、過大な給付又は給付対象外となった場合は、給付金の返還を求める場合があります。

- 意図的に虚偽の確認をした場合は返還を求めるほか、不正受給として詐欺罪に問われる場合があります。

- 不足額給付の支給確認書を提出することなく対象者が亡くなった場合は、不足額給付を支給することはできません。

7_お問い合わせ先(受付終了)

浜松市重点支援給付金コールセンターへのお問い合わせ(電話・メール)は終了しました。

8_詐欺にご注意!

「手伝う」と騙って、皆様の大事な財産を奪おうとする者がいます。

給付金に関連して、国、県、市などが以下のようなことをすることは絶対にありません。

- 現金自動預払機(ATM)の操作をお願いすること

- 受給にあたり、手数料の振込を求めること

不審なメールは、URLをクリックしたり、添付ファイルを開いたりしないでください。

国税庁「定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください」(別ウィンドウが開きます)

9_よくある質問

Q1_支給確認書が届いたら、郵送で提出すればよろしいですか?

A1_はい、支給確認書を提出する場合は、同封する不足額給付専用の返信用封筒により郵送でご提出ください。不足額給付専用の事務処理センターが回収し、内容の確認・審査を行います。専用の返信用封筒により郵送提出しないと不足額給付専用の事務処理センターに到着しません。なお、市役所、区役所、行政センター、協働センター、市民サービスセンター等の市の窓口では受付しておりません。

Q2_令和6年中に浜松市外へ転出しました。令和6年度の当初調整給付は浜松市から案内が来ましたが、令和7年度の不足額給付についてどこへ問い合わせすればよいですか?

A2_不足額給付は令和7年1月1日時点で住民票の登録がある市町村で実施します。令和6年中に浜松市から他市町村へ転出された方は、転出先の令和7年1月1日時点で住民票のある市町村へご確認ください。

Q3_受け取った不足額給付金は、課税の対象となりますか?

A3_「物価高騰対策給付金に係る差押禁止等に関する法律施行規則の一部を改正する命令」により、所得税等を課さないこととされています。

Q4_令和6年分の確定申告書を提出したが、不足額給付の対象となるかはどこを見れば分かるか?

A4_不足額給付は、「所得税分控除不足額」及び「個人住民税分控除不足額」の合計が、当初調整給付の額を上回る場合に給付されます。このため令和6年分確定申告書の情報だけでは、不足額給付の対象となるかどうかは判断できません。なお、定額減税前の「令和6年度住民税所得割額及び令和6年分所得税額」がともに0円の場合は、定額減税の対象外のため不足額給付(1)の対象外となります。

Q5_源泉徴収票に、「源泉徴収時所得税控除外額」に金額が書かれていますが、この金額が給付されるのですか?

A5_源泉徴収票に印字されている「控除外額(控除していない額)円」は、源泉徴収時における所得税控除不足額(所得税から控除しきれなかった額)を表しています。ただし、源泉徴収票に記載されている源泉徴収時所得税控除外額の金額が不足額給付の額と一致するとは限りません。すでに当初調整給付で受給している場合、確定申告をされることにより所得税額が源泉徴収票の額と変動する場合、複数の所得がある場合など、控除外額の金額が不足額給付の額と一致しない場合があります。

Q6_退職により、令和6年中(令和6年1月1日から同年12月31日)の収入が、令和5年中(令和5年1月1日から同年12月31日)の収入と比べて大きく減った。当初調整給付の対象ではなかったが、不足額給付は対象となりますか?

A6_当初調整給付の対象ではなかった方でも、前年より収入が大きく減少し、令和6年分所得税から定額減税しきれない金額があった場合は、不足額給付の対象となる可能性があります。対象となる場合は、市から「支給のお知らせ」又は「支給確認書」が送付されます。

Q7_令和6年中に子どもが生まれ、扶養親族が増えました。令和6年度に実施された当初調整給付はすでに受け取っていますが、不足額給付の対象になりますか?

A7_令和6年中に子どもが生まれたなど扶養親族が増えた場合、不足額給付時に所得税分の定額減税可能額を再算定し、当初調整給付の額に不足を生じる場合は、不足額給付において差額が支給されます。なお、個人住民税の定額減税可能額は、令和6年度個人住民税の課税情報(令和5年中の収入や扶養親族数等)に基づいて算定されるため、令和6年中に扶養親族数に変更があったとしても、給付額に変動はありません。

Q8_令和7年になってから子どもが生まれ、扶養親族が増えました。不足額給付の対象になりますか?

A8_令和7年になってから子どもが生まれたなど扶養親族が増えた場合、不足額給付の対象にはなりません。令和6年分所得税の計算においては、扶養の状況は令和6年12月31日の状況を参照するため、令和7年中に扶養親族が増えたとしても、不足額給付には影響しません。

Q9_令和6年中に海外から転入し、令和6年分所得税が発生しました。定額減税が引ききれなかった場合、不足額給付の対象になりますか?

A9_令和7年1月1日時点で浜松市に住民登録がある方であれば、不足額給付の対象となります。ただしこの場合、個人住民税の1万円は含まれず、所得税分の3万円のみを基礎として給付額を算定します。

Q10_令和6年度に実施された当初調整給付の対象でしたが、申請せず受け取っていませんでした。今回、不足額分と一緒に受け取ることはできますか?

A10_不足額給付は当初調整給付の額に不足を生じる差額のみとなります。未申請・未受給の当初調整給付分を遡って不足額給付に上乗せして受給することはできません。

Q11_対象者が支給確認書を提出する前に亡くなった場合は、不足額給付は受け取れるのか?

A11_対象者が支給確認書を提出する前に亡くなった場合は、不足額給付を受け取ることはできません。

Q12_支給確認書(緑色の様式)が送付されてきました。マイナンバーカードを持っていますが、公金受取口座を登録していません。これから公金受取口座を登録すれば、オンライン申請(デジタル庁の電子申請サービス)を利用できるのでしょうか?

A12_支給確認書(緑色の様式)が送付されている方については、これから公金受取口座を登録したとしても、今回の不足額給付については、オンライン申請(デジタル庁の電子申請サービス)を利用することはできませんので、上記4.1.2のとおり、支給確認書に振込先口座情報を記入していただき、返信用封筒でご郵送ください。

このページのよくある質問

![]()

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

浜松市 法人番号 3000020221309

Copyright © Hamamatsu City. All Rights Reserved.