緊急情報

ここから本文です。

更新日:2026年3月27日

令和6年度個人住民税の定額減税(特別税額控除)について

対象者

令和6年度分個人住民税の納税義務者のうち、前年(令和5年分)の合計所得金額が1,805万円以下(給与収入のみの場合は給与収入額2,000万円以下(注))で「所得割が課税される方」が対象となります(均等割及び森林環境税のみ課税される納税義務者は定額減税の対象外です)。

(注)子ども・特別障害者等を有する者等の所得調整控除の適用を受ける方は2,015万円以下となります。

(注)所得税の定額減税に関しては国税庁ホームページ(別ウィンドウが開きます)をご確認ください。

算出方法

定額減税額:1万円(納税義務者本人)+ 1万円 ×(控除対象配偶者及び扶養親族の人数)

(注)定額減税は、寄附金税額控除や住宅ローン控除などすべての税額控除を適用した後、所得割額から行います。また、算出した定額減税額が所得割額を上回る場合は、所得割額が減税の限度となります。なお、均等割額及び森林環境税額への減税適用はありません。

(注)国外に居住している控除対象配偶者及び扶養親族は対象から除きます。

(注)控除対象配偶者以外の同一生計配偶者分は、令和7年度分の個人住民税から1万円減税されることになります。

- 控除対象配偶者とは、同一生計配偶者(納税義務者本人と生計を一にする配偶者で、前年中の合計所得金額が48万円以下の方)のうち、納税義務者本人の前年の合計所得金額が1,000万円以下である場合の配偶者をいいます(事業専従者を除く)。

- 扶養親族とは、納税義務者本人と生計を一にする親族(配偶者・事業専従者を除く)で、前年中の合計所得金額が48万円以下の方をいいます。

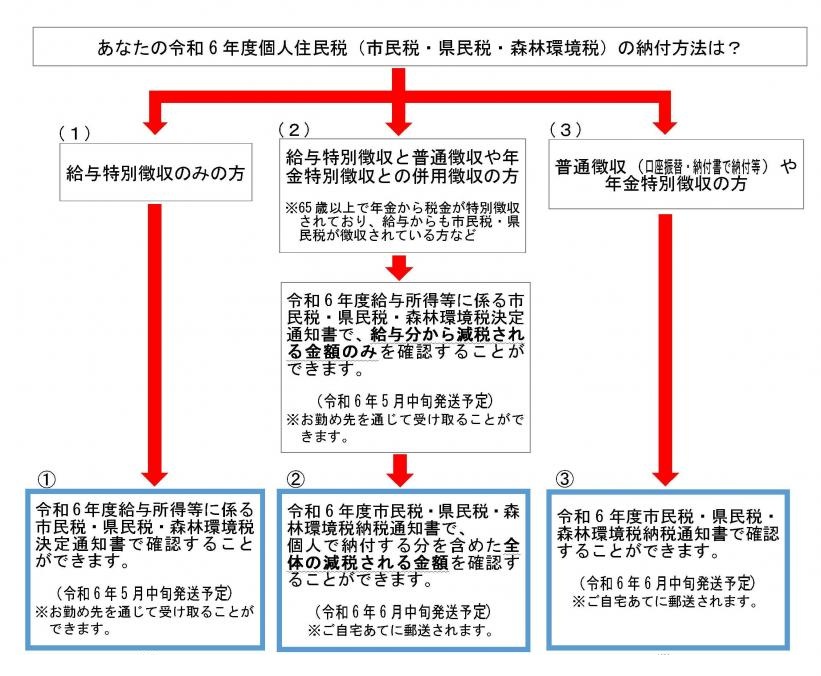

個人住民税の納税通知書等による確認方法(納付方法により異なります)

定額減税による個人住民税の控除額(個人住民税減税控除済額)や定額減税しきれない額(控除外額)の確認方法は、個人住民税の納付方法により異なりますので、下記フローチャートをご確認ください。

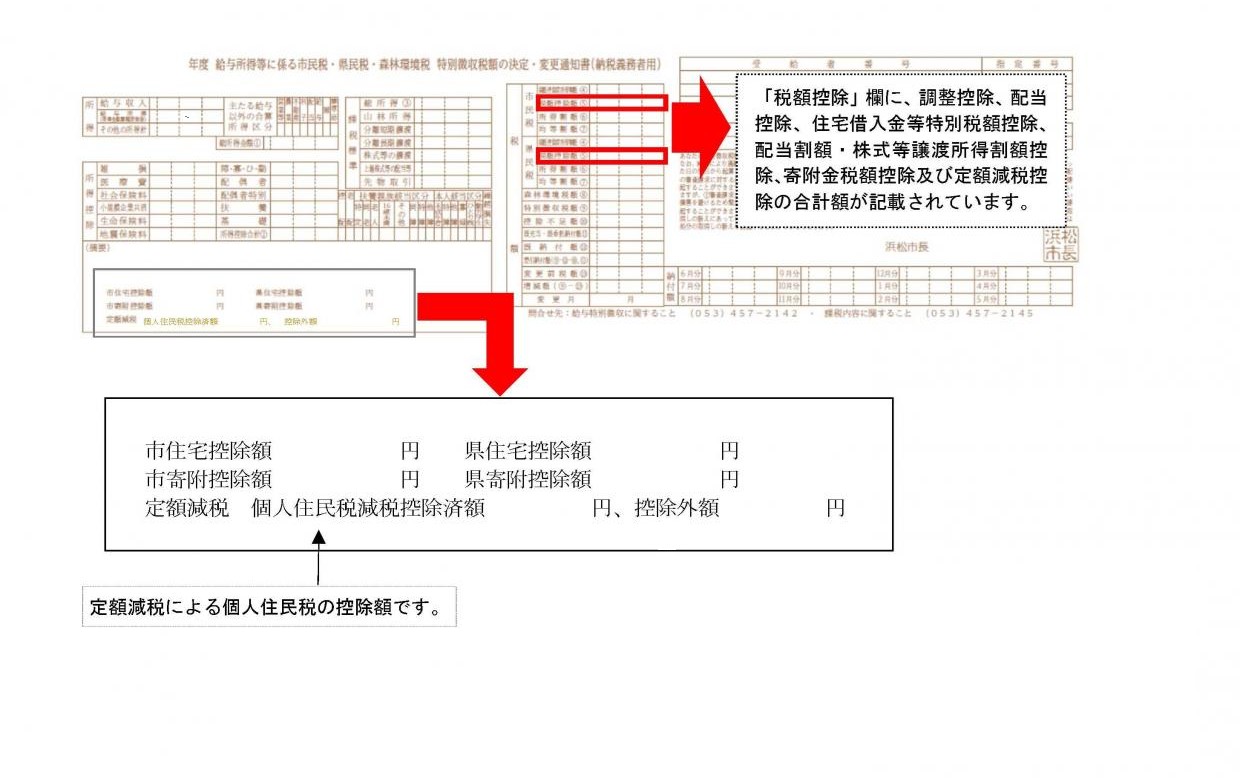

(1)給与特別徴収(給与からの天引き)のみの場合

令和6年度給与所得等に係る市民税・県民税・森林環境税の決定・変更通知書で確認することができます。

(2)給与特別徴収(給与からの天引き)と普通徴収や年金特別徴収との併用徴収の場合

5月発送の令和6年度給与所得等に係る市民税・県民税・森林環境税の決定・変更通知書で確認することができる定額減税額等の金額は、給与特別徴収分のみで算出した金額となります。このため、個人で納付する分を含めた全体での定額減税等の金額の確認は、6月中旬に送付する令和6年度市民税・県民税・森林環境税納税通知書でご確認ください。

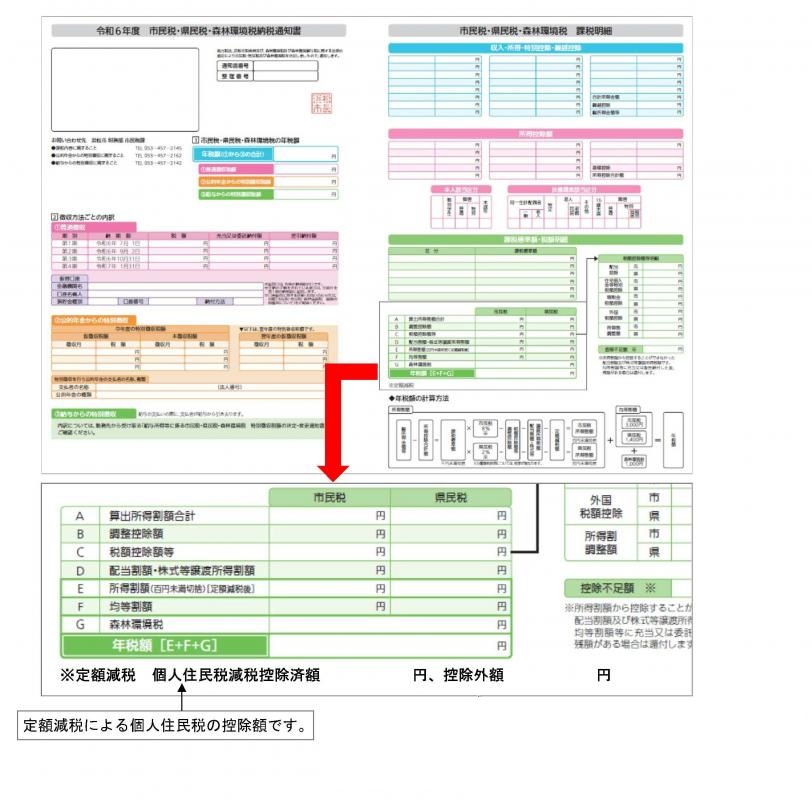

(3)普通徴収や年金特別徴収の場合

令和6年度市民税・県民税・森林環境税納税通知書で確認することができます。

減税の実施方法(個人住民税を納付方法により異なります)

納付書又は口座振替等でお支払いいただく方(普通徴収)

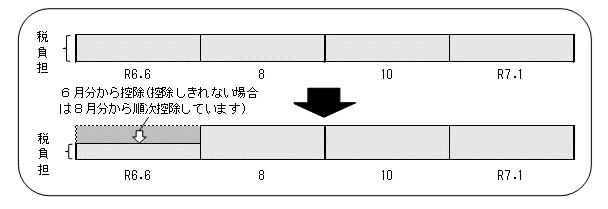

「定額減税前の税額」をもとに算出した第1期分(令和6年6月分)の税額から控除し、第1期分から控除しきれない場合は、第2期分(令和6年8月分)以降の税額から順次控除します。

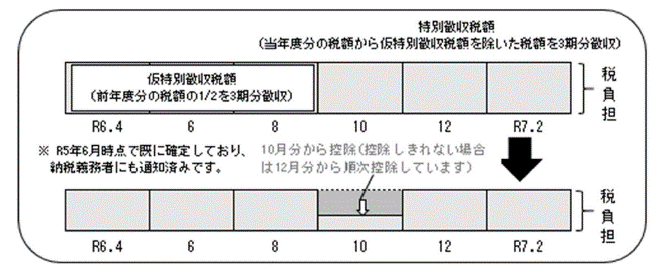

公的年金から個人住民税が差し引かれる方(年金特別徴収)

「定額減税前の税額」をもとに算出した令和6年10月分の特別徴収税額から控除し、控除しきれない場合は令和6年12月分以降の特別徴収税額から順次控除します。

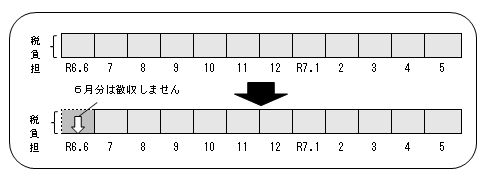

給与から個人住民税が差し引かれる方(給与特別徴収)

令和6年6月の給与からは徴収せず、「定額減税後の税額」を令和6年7月分から令和7年5月分の11か月で均等に割って徴収します(百円未満の端数については、7月にまとめて徴収します)。

(注)定額減税の対象とならない方(均等割及び森林環境税のみ課税の方や合計所得金額が1,805万円超の方)は、通常どおり令和6年6月分から特別徴収します。

(注)均等割及び森林環境税のみ課税の方は、令和6年6月分で一括徴収しますが、「定額減税後の税額」が均等割及び森林環境税のみとなる場合は、令和6年7月分で一括徴収します。

事業者(特別徴収義務者)の方へ

令和6年度個人住民税の定額減税(特別税額控除)について(PDF:413KB)

詐欺にご注意ください!

「手伝う」とかたって、皆様の大切な財産を奪おうとする者がいます。

定額減税に関連して、国、県、市などが以下のようなことをすることは絶対にありません。

・現金自動預払機(ATM)の操作をお願いすること

・減税にあたり、手数料の振込を求めること

不審なメールは、URLをクリックしたり、添付ファイルを開いたりしないでください。

関連情報

「新たな経済に向けた給付金・定額減税一体措置」について(内閣官房ホームページ)(別ウィンドウが開きます)

個人住民税における定額減税について(総務省ホームページ)(別ウィンドウが開きます)

個人住民税の定額減税について(リーフレット)(PDF:290KB)

所得税の定額減税について(国税庁ホームページ)(別ウィンドウが開きます)

税制改正(地方税)(総務省ホームページ)(別ウィンドウが開きます)

よくある質問

![]()

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

浜松市 法人番号 3000020221309

Copyright © Hamamatsu City. All Rights Reserved.