緊急情報

ここから本文です。

更新日:2023年4月13日

浜松市財政の概要5

浜松市財政の概要/5 新たな財政指標による分析

(5) 新たな財政指標による分析

第166回国会において「地方公共団体の財政の健全化に関する法律」が可決・成立し、平成19年6月22日に公布された。この法律では、地方公共団体の財政状況について、「新たな財政指標の導入」と「財政状況の開示の徹底」が盛り込まれている。

[1] 新たな財政指標の導入

新たに導入された財政指標は以下のとおり。現在、詳しい算定方法が示されていないため、浜松市では指針が示された後、本年度中に試算し公表する。

○実質赤字比率

一般会計等を対象とした実質赤字の標準財政規模に対する比率

- 繰上充用額…歳入不足のため、翌年度歳入を繰り上げて充用した額

- 支払繰延額…実質上歳入不足のため、支払を翌年度に繰り延べた額

- 事業繰越額…実質上歳入不足のため、事業を繰り越した額

○連結実質赤字比率

全会計を対象とした実質赤字(又は資金の不足額)の標準財政規模に対する比率

A…一般会計及び公営企業(地方公営企業法適用企業・非適用企業)以外の特別会計のうち、実質赤字を生じた会計の実質赤字の合計額

B…公営企業の特別会計のうち、資金の不足額を生じた会計の資金不足額の合計額

C…一般会計及び公営企業以外の特別会計のうち、実質黒字を生じた会計の実質黒字の合計額

D…公営企業の特別会計のうち、資金の剰余額を生じた会計の資金剰余額の合計額

○実質公債費比率

一般会計等が負担する元利償還金及び準元利償還金の標準財政規模に対する比率

※実質公債費比率については、平成18年度より算出している

(詳しくは[5]実質公債費比率参照)

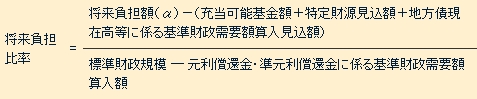

○将来負担比率

一般会計等が将来負担すべき実質的な負債の標準財政規模に対する比率

α将来負担額の内容

- 一般会計等の地方債現在高

- 債務負担行為に基づく支出予定額

- 一般会計等以外の会計の地方債の元利償還に充てる一般会計等からの繰入見込額

- 当該団体が加入する組合等の地方債の元金償還に充てる当該団体からの負担等見込額

- 退職手当支給予定額(全職員に対する期末要支給額)のうち、一般会計等の負担見込額

- 設立した一定の法人の負債の額、その者のために債務を負担している場合の当該債務額のうち、当該法人等の財務・経営状況を勘案した一般会計等の負担見込額

- 連結実質赤字額

- 組合等の連結実質赤字相当額のうち一般会計等の負担見込額

[2] 財政状況の開示の徹底

平成20年度決算より、上記指標とその算定基礎となる事項を記載した書類を監査委員の審査に付し、その意見を付けて議会に報告後、公表しなければならないとされている。

浜松市では、平成19年度より決算統計にかかる監査の試行を行っており、監査体制の充実を他団体に先駆けて行う。

![]()

![]()

よくある質問

![]()

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

浜松市 法人番号 3000020221309

Copyright © Hamamatsu City. All Rights Reserved.