緊急情報

サイト内を検索

ここから本文です。

更新日:2023年4月13日

財政健全化法による健全化判断比率の分析4

財政健全化法による健全化判断比率の分析

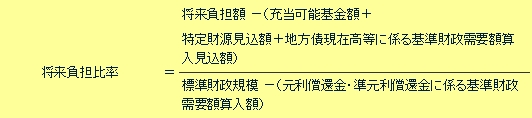

4 将来負担比率

平成19年度の将来負担比率は124.3%である。

対象となる会計及び団体は、一般会計、特別会計、公営企業会計、一部事務組合等、浜松市が債務保証や損失補償をしている公社・第三セクターである。

※資料編を参照

地方公共団体の一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の現時点での残高の程度を指標化し、将来財政を圧迫する可能性が高いかどうか示すもの

《将来負担比率にかかる評価と今後の方針》

- 当該値は実質公債費比率と同様、「どのような公営企業や関連団体を有しているか」によっても変動要因が大きく異なってくると考えられるものであるが、早期健全化基準の数値の約3割であり、健全な状態であると考えられる。

- 関連する会計及び団体等の会計において、健全性を維持する財政運営を行うため以下のような取り組みを行う。

- (1)中期財政計画の着実な実行(総市債残高を26年度末までに5,000億円未満)

- (2)計画的な土地開発公社の保有土地の解消

- (3)公社・第三セクターの整理、統合 など

土地開発公社保有土地の状況

![]()

![]()

このページのよくある質問

![]()

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

浜松市 法人番号 3000020221309

Copyright © Hamamatsu City. All Rights Reserved.