緊急情報

サイト内を検索

ここから本文です。

更新日:2023年4月13日

企業会計方式による分析/歳入対資産比率

有形固定資産/歳入

有形固定資産の形成に充てた歳入(普通会計)の割合。

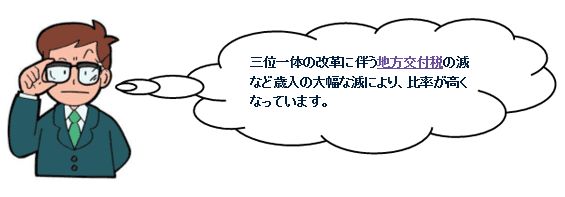

割合(年数)が高いほど社会資本の整備に重点を置いてきたことを表しますが、歳入が減少することにより、割合が高まることにも留意する必要があります。

(単位:億円)

|

項目 |

12年度 |

13年度 |

14年度 |

15年度 |

16年度 |

|---|---|---|---|---|---|

|

歳入 A |

1,975 |

1,980 |

1,929 |

1,875 |

1,786 |

|

有形固定資産 B |

8,916 |

9,065 |

9,197 |

9,358 |

9,391 |

|

歳入対有形固定資産比率 B/A |

4.5年 |

4.6年 |

4.8年 |

5.0年 |

5.3年 |

![]()

![]()

よくある質問

![]()

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

浜松市 法人番号 3000020221309

Copyright © Hamamatsu City. All Rights Reserved.