緊急情報

ここから本文です。

更新日:2025年3月28日

水道事業中期財政計画について 平成27年度~平成36年度

1 計画策定趣旨

本市の水道事業は、昭和6年の給水開始以来、生活と産業を支えるライフラインとしての主要な役割を果たすため、未給水区域解消のための拡張工事の推進や老朽施設の更新、水源・浄水場及び配水管網の整備改良を計画的に進めてきました。この結果、平成25年度末の普及率は96.4%で、平成29年度の統合を予定している簡易水道を含めると市民の大多数が利用できるまでになっています。

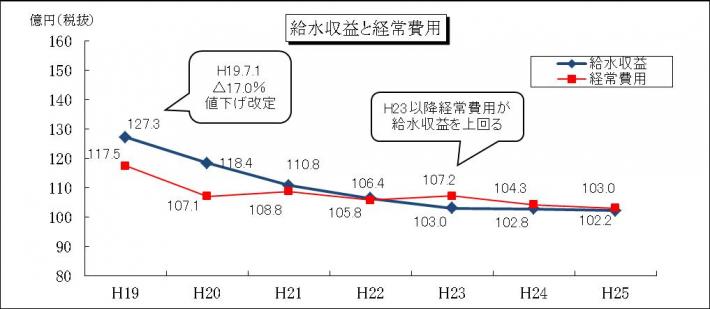

しかし、水道事業の根幹である給水収益は、節水意識の高揚や節水器具の普及、地下水への転換などにより年々減少しており、経営状態が悪化しています。

一方、建設事業では、平成23年3月に発生した東日本大震災を教訓に、震災発生後の早期応急復旧(30日以内)を実現するため、基幹管路の耐震化を重点的に進めています。

また、平成29年度にはすべての簡易水道と隣接する一部の飲料水供給施設の統合を迎えることから、簡易水道を含めた、今後の水需要予測や建設事業の推進が必要となっています。

浜松市水道事業では、このような厳しい経営状況の中で、今後も持続的な事業運営を行うため、その指針となる浜松市水道事業中期財政計画を策定しました。

今後は、水道事業の抱える長期的な課題に対して、新たな官民連携手法の検討も併せて進めていきます。

2 水道事業の経営状況

人口減少や節水社会の進展により、水需要の落ち込みや地下水転換などで水量が減少する中、最大限の経費削減を行ってまいりましたが、近年の給水収益の減に歯止めがかからない状況となっています。また、一方で、耐震化や改築更新などの建設事業にかかる費用が増加し資金不足が加速することから、今後も引き続き厳しい経営状況が予想されます。

3 計画策定期間

平成27年度から平成36年度まで(10年間)

4 計画目標

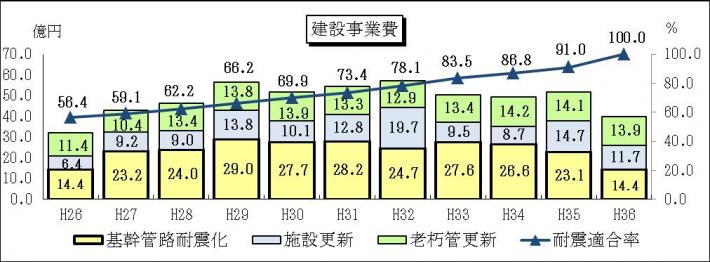

(1)基幹管路耐震化事業の推進

平成23年3月に発生した東日本大震災を教訓に、震災発生後の早期応急復旧(30日以内)を実現するため、平成36年度末までに基幹管路耐震適合率100%を目標に基幹管路耐震化計画を推進します。

<数値目標:基幹管路耐震適合率>

|

平成26年度末 |

平成36年度末 |

|---|---|

|

56.4% |

100% |

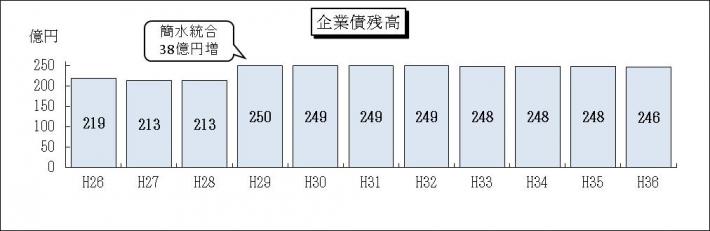

(2)企業債残高の抑制

給水収益の減少により、耐震化や改築更新など資産維持に係る費用が不足することから、企業債をプライマリバランスの限度以内で最大限活用しつつ、企業債残高の抑制に努めます。

また、平成29年度の簡水統合により38億円の債務継承を行う影響を最小限にとどめ、企業債残高の増加を抑制します。

<数値目標:企業債残高>

|

平成26年度末 |

平成29年度末(簡水統合) |

平成36年度末 |

|---|---|---|

|

219億円 |

250億円 |

246億円 |

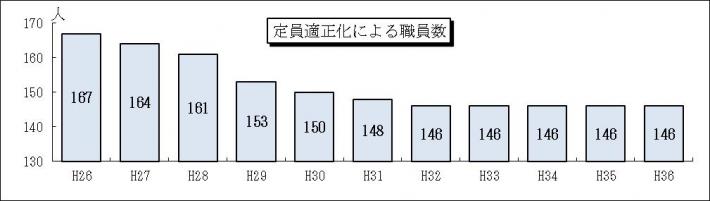

(3)人件費の削減

定員適正化計画に基づき定員管理及び給与の適正化に取り組み、人件費の削減を図ります(平成32年度職員数は、上下水道部全体で平成25年度対比10%減)。

<数値目標:職員数>

|

平成26年4月 |

平成32年4月 |

|---|---|

|

167人 |

146人 |

(4)料金改定の検討

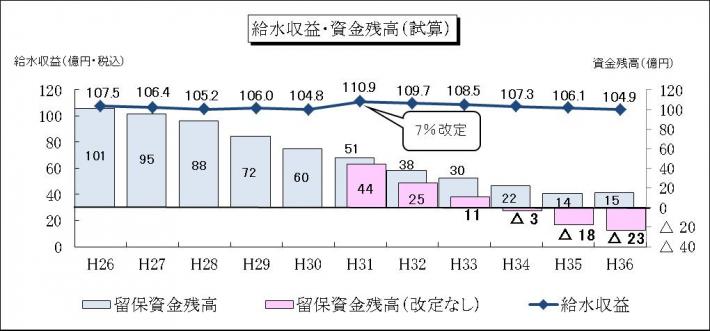

人口減少等による給水収益の落ち込み、基幹管路耐震化事業を始めとする耐震化や改築更新の推進により留保資金残高が減少していくことから、料金改定が必要となっています。そのため、本計画では平成31年度に7%改定する試算で計画を策定しています。

5 計画策定にあたっての考え方

(1)水道料金

- 料金収入については、平成27年度当初予算をベースに将来の人口減(△0.36%)と過去5年の有収水量の減(△0.65%)を合計した毎年度△1.0%の減少を見込む。

- 水道から地下水への転換について、過去の事例を基に年間△10,000千円の減を見込む。

(2)人件費

- 総人件費見直し指針に基づき算出(計画は平成27年度から平成32年度まで、以降は同数)。

- 算出基礎額は、正規職員8,000千円、非常勤・嘱託職員2,800千円、再任用職員2,600千円。

(3)建設事業

- 基幹管路耐震化事業は平成36年度に耐震適合率100%を達成するための事業費を計上

- 老朽管更新及び施設の改築更新費用は、必要な事業費を計上

(4)企業債

- 借入条件は、30年償還(据置5年)、利率1.8%

- 平成29年度の簡水統合により、残高38億円の債務継承

- 対象事業は、管路耐震化・施設耐震化事業費のみ。50~90%の充当とした

- プライマリバランスを保持しつつ、資金不足とならないよう借入限度額まで見込む。

(5)その他

- 平成26年度に特別修繕引当金35億円の取り崩しを見込む。

- 資金残高は、水道事業が安定的に経営を行っていくために必要な最低限の資金を10億円と考え、その資金を下回らないよう策定した。

- 消費税率は、平成27~28年度は8%、平成29年度以降は10%とした。

6 水道事業中期財政計画年次別計画額

(1)収益的収支(単位:億円)

| 区分 | H26 | H27 | H28 | H29 | H30 | H31 | H32 | H33 | H34 | H35 | H36 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

収入 |

水道料金 |

108 |

106 |

105 |

106 |

105 |

111 |

110 |

109 |

107 |

106 |

105 |

| 長期前受金戻入 |

9 |

9 |

9 |

9 |

9 |

9 |

8 |

8 |

8 |

7 |

7 |

|

| その他 |

41 |

6 |

6 |

6 |

5 |

5 |

6 |

5 |

5 |

6 |

5 |

|

| 収入合計 |

158 |

121 |

120 |

121 |

119 |

125 |

124 |

122 |

120 |

119 |

117 |

|

|

支出

|

維持管理費 |

61 |

62 |

64 |

65 |

65 |

66 |

65 |

64 |

64 |

62 |

62 |

| うち受水費 |

26 |

26 |

26 |

26 |

26 |

26 |

26 |

26 |

26 |

26 |

26 |

|

| 減価償却費 |

42 |

42 |

41 |

41 |

40 |

40 |

38 |

36 |

35 |

33 |

31 |

|

| 企業債利息 |

6 |

6 |

5 |

6 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

|

| その他 |

7 |

4 |

6 |

3 |

4 |

3 |

3 |

4 |

4 |

3 |

5 |

|

| 支出合計 |

116 |

114 |

116 |

115 |

114 |

114 |

111 |

109 |

108 |

103 |

103 |

|

| 収益的収支差引(税込) |

42 |

7 |

4 |

6 |

5 |

11 |

13 |

13 |

12 |

16 |

14 |

|

| 収益的収支差引(税抜) |

41 |

4 |

1 |

2 |

1 |

6 |

8 |

8 |

8 |

11 |

11 |

|

(2)資本的収支(単位:億円)

| 区分 | H26 | H27 | H28 | H29 | H30 | H31 | H32 | H33 | H34 | H35 | H36 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

収入 |

企業債 | 4 | 12 | 17 | 18 | 17 | 17 | 16 | 16 | 16 | 16 | 14 |

| 負担金 | 1 | 1 | 1 | 4 | 4 | 4 | 4 | 4 | 4 | 3 | 3 | |

| 工事負担金 | 1 | 1 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |

| 加入金 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | |

| その他 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 収入合計 | 9 | 17 | 23 | 26 | 25 | 25 | 24 | 24 | 24 | 23 | 21 | |

|

支出 |

拡張費 | 6 | 9 | 8 | 8 | 7 | 8 | 9 | 8 | 8 | 8 | 8 |

| 改良費 | 29 | 37 | 43 | 53 | 49 | 50 | 53 | 47 | 46 | 48 | 37 | |

| 企業債償還金 | 17 | 17 | 17 | 19 | 18 | 17 | 17 | 17 | 17 | 16 | 15 | |

| その他 | 1 | 2 | 2 | 2 | 2 | 3 | 2 | 3 | 3 | 3 | 2 | |

| 支出合計 | 53 | 65 | 70 | 82 | 76 | 78 | 81 | 75 | 74 | 75 | 62 | |

| 資本的収支差引 | 44 | 48 | 47 | 56 | 51 | 53 | 57 | 51 | 50 | 52 | 41 | |

| 補てん財源 | 44 | 48 | 47 | 56 | 51 | 53 | 57 | 51 | 50 | 52 | 41 | |

| 損益勘定留保資金 | 34 | 37 | 32 | 39 | 35 | 37 | 46 | 39 | 38 | 39 | 27 | |

| 積立金取り崩し額 | 8 | 9 | 12 | 13 | 13 | 12 | 6 | 8 | 8 | 8 | 10 | |

| その他 | 2 | 2 | 3 | 4 | 3 | 4 | 5 | 4 | 4 | 5 | 4 | |

| 補てん後資金残高 | 101 | 95 | 88 | 72 | 60 | 51 | 38 | 30 | 22 | 14 | 15 | |

(3)企業債残高の推移(単位:億円)

| 区分 | H26 | H27 | H28 | H29 | H30 | H31 | H32 | H33 | H34 | H35 | H36 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年度末未償還残高 | 219 | 213 | 213 | 250 | 249 | 249 | 249 | 248 | 248 | 248 | 246 | |

7 用語解説

| 用語 | 解説 | |

|---|---|---|

| か | 基幹管路 | 導水管、送水管、配水本管の総称。 |

| 基幹管路耐震適合率 | 地震時における被害が軽微であると認められる水道管路延長の割合。 | |

| 減価償却費 | 資本的支出の建設改良費などを耐用年数に合わせて償却する費用。現金支出を伴わないため、非現金収益である長期前受金戻入を控除した額が損益勘定留保資金として使用できる。 | |

| さ | 資金残高 | 損益勘定留保資金の残高のこと。 |

| 受水費 | 静岡県企業局が遠州地域の4市1町(浜松市、湖西市、磐田市、袋井市、森町)に対し、天竜川・都田川・太田川からの水道用水(遠州水道)を広域的、安定的に供給するため実施している事業で、それにかかる費用を受水費という。 | |

| 損益勘定留保資金 | 収益的支出の減価償却費と資産減耗費(現金支出を伴う除却費を除いたもの)などの企業内部に留保している資金のこと。ここでは、繰越利益剰余金(当期純利益を繰り越したもの)も含まれる。 | |

| た | 長期前受金戻入 | 資本的支出の財源である国庫補助金などを減価償却費に対する割合に応じ収益とするもの。減価償却費と同様に現金の動きはなく、非現金収益である。損益勘定留保資金から控除される。 |

| 特別修繕引当金 | 数年に1回大規模に行われる修繕に備えて計上される引当金。水道事業では引当の必要性がないことから、平成26年度末に取崩しを行うことで留保資金として使用可能となる。将来の基幹管路耐震化事業の資金としての活用を検討している。 | |

| は | プライマリバランス | 企業債残高を抑制するため、企業債償還金(支出)より借入金(収入)を低く保つこと。 |

| 補てん財源 | 資本的収支の不足額を補てんするための財源。 | |

| ら | 留保資金残高 | 損益勘定留保資金の残高のこと。 |

このページのよくある質問

![]()

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

浜松市 法人番号 3000020221309

Copyright © Hamamatsu City. All Rights Reserved.