緊急情報

ここから本文です。

更新日:2025年3月28日

下水道事業中期財政計画について 平成27年度~平成36年度

1 計画策定趣旨

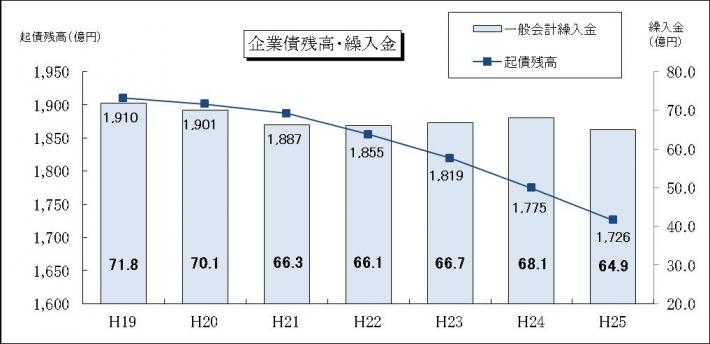

これまでの下水道事業は、昭和34年の事業着手以来、生活環境の改善、公共用水域の水質保全、市街地の浸水対策などを目的として積極的な整備の促進に努めてきました。その結果、普及率は平成25年度末現在で79.5%にまで上昇しましたが、しかし、一方で積極的な整備の促進は企業債残高の増加を招き、平成19年度末のピーク時には、平成17年の市町村合併時により引き継いだ債務を含め1,900億円まで増加し、平成25年度末現在においても1,726億円の残高となっています。

平成28年度に移管される西遠流域下水道については、より一層の経営健全化や事業の効率化のため、平成30年度を目途にコンセッション方式の導入を進めます。

浜松市下水道事業では、このような厳しい経営状況の中で、今後も計画的な事業運営を行うため、その指針となる浜松市下水道事業中期財政計画を策定しました。

2 下水道事業の経営状況

下水道事業の経営を圧迫している最大の要因である企業債残高は、主に普及促進事業などの建設事業を抑制することで年々減少していますが、過去の投資の影響は大きく、現在でも資本的支出の6割を企業債償還金が占めています。

また、平成24年7月には8.47%の下水道使用料の改定を実施したことにより、毎年10億程度の利益を確保していますが、依然として多額の一般会計繰入金を受けている現状があります。

3 計画策定期間

平成27年度から平成36年度まで(10年間)

4 計画目標

(1)効率的な建設事業の推進

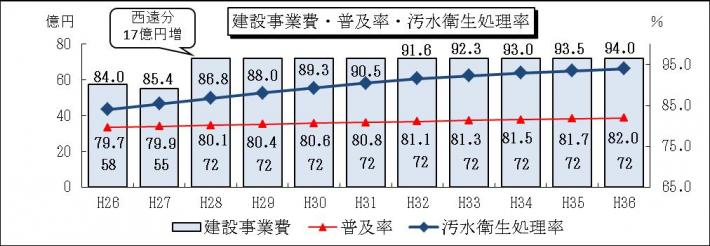

下水道整備と合併処理浄化槽との整備区域の見直しによる効率的な整備により、汚水処理全体の普及向上を図ります(平成28年度の事業費増は、西遠流域下水道の移管に伴う整備分17億円を計上)

<数値目標:人口普及率>

|

平成25年度末 |

平成36年度末 |

|---|---|

|

79.5% |

82.0% |

<参考指標:汚水衛生処理率>

|

平成25年度末 |

平成36年度末 |

|---|---|

|

82.9% |

94.0% |

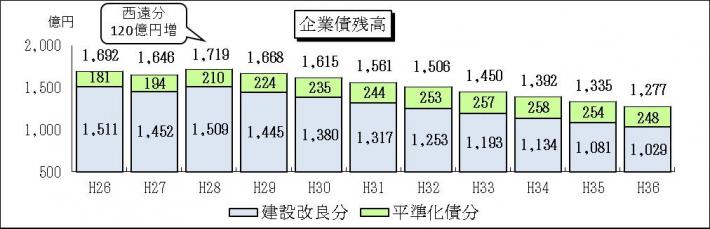

(2)企業債残高の削減

プライマリバランスを保ち、企業債残高の削減を図ります。平成28年度に債務継承を行う西遠流域下水道分120億円により一時的に増となりますが、経営に影響を及ぼさないよう一体的な削減に努めます。

<数値目標:企業債残高(全体)>

|

平成26年度末 |

平成36年度末 |

|---|---|

|

1,692億円 |

1,277百万円 |

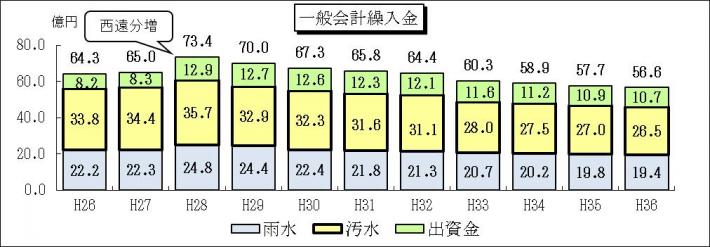

(3)汚水処理費に対する一般会計繰入金の削減

総務省の繰出基準に基づく汚水資本費に対する公費負担割合42%を段階的に引き下げ、一般会計の負担軽減を図ります。(平成28年度の増は西遠流域下水道移管分の汚水分と出資金分を現行ルールで計上)

<数値目標:汚水処理費に対する繰入額>

|

年度 |

繰入割合 |

備考 |

|---|---|---|

|

平成26年度 |

42.0% |

- |

| 平成27年度~28年度 | 42.0% | 現行どおり |

| 平成29年度~32年度 | 39.0% | △3%削減 |

| 平成33年度~36年度 | 36.0% | △3%削減 |

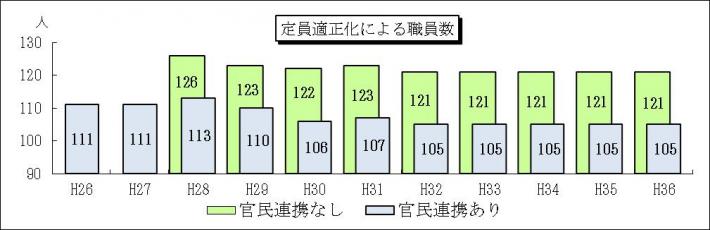

(4)人件費の削減

定員適正化計画に基づき定員管理及び給与の適正化に取り組み、人件費の削減を図ります(平成32年度職員数は、上下水道部全体で平成25年度対比10%減)。

西遠流域下水道の運営については、職員の大幅な増員が必要となりますが、コンセッション方式などの官民連携手法を導入し、職員の増員を最小限に抑えます。

<数値目標:職員数>

|

平成26年4月 |

平成32年4月 |

|---|---|

|

111人 |

105人 |

(5)使用料改定の検討

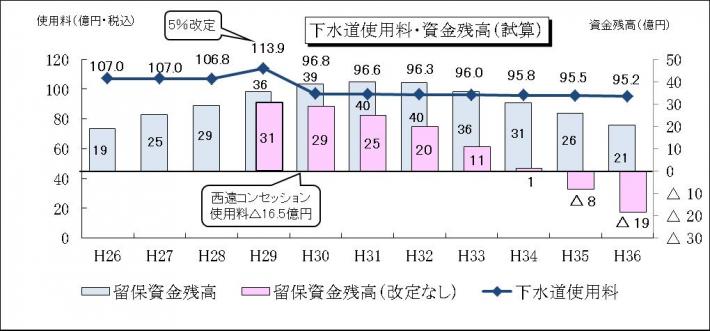

下水道使用料について、将来の施設の更新需要に備えるなど、安定的な経営を行うために適正な留保資金を確保する必要があることから、使用料改定が必要になります。そのため、本計画では、平成29年度に5%改定する試算で計画を策定しています。

5 計画策定にあたっての考え方

(1)西遠流域下水道

- 平成28年度に移管される西遠流域下水道については、官民連携手法を導入(平成28~29年度を包括委託、平成30年度以降をコンセッションで計上)

(2)下水道使用料

- 27年度見込みをベースに、増要因として下水道接続率の上昇を見込みながらも、減要因として人口減が直接影響する一般家庭分に対して、金額ベースで年間0.36%を乗じて算出

- 人口減の影響を受けにくい事業者分については27年度見込みベースの計上使用料の一部をコンセッション運営権者収入とするため、30年度より年間16.5億円の減を見込む

(3)一般会計繰入金

- 雨水分は雨水・公費負担の原則に基づき100%を計上

- 出資金は交付税算入される元金償還分の現行ルールで算出

- 汚水分は汚水資本費に対し27・28年度は42%、29~32年度は39%、33~36年度は36%で算出

(4)人件費

- 総人件費見直し指針に基づき算出(計画は平成27年度から平成32年度まで、以降は同数)。

- 算出基礎額は、正規職員8,000千円、非常勤・嘱託職員2,800千円、再任用職員2,600千円

(5)維持管理費

- コンセッションによる維持管理費の減を平成30年度より年間△18.0億円見込む

(6)建設事業

ア 従来分

- 建設改良費は、27年度当初予算額55億円をベースに、長寿命化事業および地震対策事業へシフトし、普及促進事業を抑制

イ 西遠流域下水道分

- 28年度から年間17億円を計上

(7)企業債

- 借入は、通常債、資本費平準化債共に発行可能額満額を計上

- 借入条件は、通常債30年償還(据置5年)、利率1.8%(直近利率1.2%)

- 資本費平準化債15年償還(据置2年)、利率1.2%(直近利率0.6%)

- 県からの西遠流域下水道分引継ぎ額は、120億円見込み

(8)その他

- 留保資金残高は、一時借入を行わず安定的な資金確保し、事業運営を行う上で必要と考えられる20億円を36年度時点で確保

- 消費税率は、28年度まで8%、29年度以降10%で算出

6 下水道事業中期財政計画年次別計画額

(1)収益的収支(単位:億円)

| 区分 | H26 | H27 | H28 | H29 | H30 | H31 | H32 | H33 | H34 | H35 | H36 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

収入 |

下水道使用料 | 107 | 107 | 107 | 114 | 97 | 97 | 96 | 96 | 96 | 96 | 95 |

| 負担金(雨水・公費) | 22 | 22 | 25 | 24 | 22 | 22 | 21 | 21 | 20 | 20 | 19 | |

| 負担金(汚水) | 34 | 34 | 36 | 33 | 32 | 32 | 31 | 28 | 27 | 27 | 27 | |

| 長期前受金戻入 | 38 | 39 | 59 | 58 | 57 | 56 | 55 | 53 | 52 | 52 | 51 | |

| その他 | 1 | 1 | 0 | 13 | 1 | 0 | 1 | 0 | 1 | 0 | 1 | |

| 収入合計 | 202 | 203 | 227 | 242 | 209 | 207 | 204 | 198 | 196 | 195 | 193 | |

|

支出 |

維持管理費 | 27 | 28 | 46 | 46 | 28 | 29 | 29 | 29 | 29 | 28 | 29 |

| 西遠流域負担金 | 20 | 14 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 減価償却費 | 100 | 101 | 130 | 129 | 128 | 126 | 124 | 122 | 121 | 121 | 120 | |

| 企業債利息 | 36 | 35 | 36 | 34 | 33 | 31 | 29 | 27 | 26 | 24 | 22 | |

| その他 | 4 | 5 | 15 | 4 | 4 | 4 | 5 | 5 | 4 | 4 | 4 | |

| 支出合計 | 187 | 183 | 227 | 213 | 193 | 190 | 187 | 183 | 180 | 177 | 175 | |

| 収益的収支差引(税込) | 15 | 20 | 0 | 29 | 16 | 17 | 17 | 15 | 16 | 18 | 18 | |

| 収益的収支差引(税抜) | 12 | 16 | 9 | 12 | 12 | 13 | 14 | 12 | 12 | 14 | 14 | |

(2)資本的収支(単位:億円)

| 区分 | H26 | H27 | H28 | H29 | H30 | H31 | H32 | H33 | H34 | H35 | H36 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

収入 |

企業債 | 64 | 66 | 74 | 72 | 72 | 73 | 73 | 71 | 68 | 63 | 62 |

| 出資金 | 8 | 8 | 13 | 13 | 13 | 12 | 12 | 12 | 11 | 11 | 11 | |

| 国庫補助金 | 20 | 22 | 31 | 34 | 33 | 33 | 33 | 33 | 34 | 33 | 33 | |

| 受益者負担金 | 2 | 3 | 2 | 2 | 2 | 2 | 2 | 1 | 1 | 2 | 1 | |

| その他 | 1 | 4 | 4 | 10 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 収入合計 | 95 | 103 | 124 | 131 | 120 | 120 | 120 | 117 | 114 | 109 | 107 | |

|

支出 |

建設改良費 | 54 | 66 | 83 | 90 | 79 | 79 | 79 | 79 | 79 | 79 | 79 |

| 流域整備事業費 | 11 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 企業債償還元金 | 108 | 111 | 121 | 123 | 125 | 127 | 128 | 127 | 126 | 121 | 120 | |

| その他 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 支出合計 | 173 | 181 | 204 | 213 | 204 | 206 | 207 | 206 | 205 | 200 | 199 | |

| 資本的収支差引 | 78 | 78 | 80 | 82 | 84 | 86 | 87 | 89 | 91 | 91 | 92 | |

| 補てん財源 | 78 | 78 | 80 | 82 | 84 | 86 | 87 | 89 | 91 | 91 | 92 | |

| 損益勘定留保資金 | 62 | 72 | 72 | 71 | 71 | 71 | 70 | 70 | 69 | 69 | 69 | |

| 積立金取り崩し額 | 11 | 3 | 5 | 6 | 9 | 12 | 14 | 16 | 18 | 19 | 19 | |

| その他 | 4 | 3 | 3 | 5 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | |

| 補てん後資金残高 | 19 | 25 | 29 | 36 | 39 | 40 | 40 | 35 | 30 | 26 | 21 | |

(3)企業債残高の推移(単位:億円)

| 区分 | H26 | H27 | H28 | H29 | H30 | H31 | H32 | H33 | H34 | H35 | H36 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年度末未償還残高 | 1,692 | 1,646 | 1,719 | 1,668 | 1,615 | 1,561 | 1,506 | 1,450 | 1,392 | 1,335 | 1,277 | |

| 建設改良分 | 1,511 | 1,452 | 1,509 | 1,445 | 1,380 | 1,317 | 1,253 | 1,192 | 1,134 | 1,081 | 1,029 | |

| 資本費平準化債分 | 181 | 194 | 210 | 224 | 235 | 244 | 253 | 257 | 259 | 254 | 248 | |

(4)一般会計からの繰入金の推移(単位:億円)

| 区分 | H26 | H27 | H28 | H29 | H30 | H31 | H32 | H33 | H34 | H35 | H36 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 負担金(雨水・公費+汚水) | 56 | 57 | 60 | 57 | 55 | 54 | 52 | 49 | 48 | 47 | 46 | |

| 出資金 | 8 | 8 | 13 | 13 | 12 | 12 | 12 | 11 | 11 | 11 | 11 | |

| 合計 | 64 | 65 | 73 | 70 | 67 | 66 | 64 | 60 | 59 | 58 | 57 | |

7 用語解説

| 用語 | 解説 | |

|---|---|---|

| あ | 雨水分 | 下水道処理費用のうち、雨水に対する処理費用。雨水分はすべて一般会計の負担となる。 |

| 汚水分 | 下水道処理費用のうち、汚水に対する処理費用。汚水分は、一定割合を一般会計で負担することとなっている。 | |

| 汚水衛生処理率 | 下水道法上の下水道のほか、合併処理浄化槽、農業集落排水施設など、汚水処理全般に対する普及率。 | |

| 汚水資本費 | 汚水処理費用のうち、減価償却費、資産減耗費、支払利息の費用のこと。 | |

| か | 繰出基準 | 一般会計における、下水道事業などに対する繰出の負担を総務省が定めた基準。 |

| 減価償却費 | 資本的支出の建設改良費などを耐用年数に合わせて償却する費用。現金支出を伴わないため、非現金収益である長期前受金戻入を控除した額が損益勘定留保資金として使用できる。 | |

| 公費分 | 下水道処理費用のうち、一般会計が負担すべき費用。 | |

| 交付税算入 | 国が地方公共団体に対して交付する地方交付税の算出基礎に入れること。 | |

| コンセッション方式 | 改正PFI法に基づく官民連携手法。施設の所有権を移転せず、民間事業者にインフラの事業運営に関する権利を長期間にわたって付与すること。 | |

| さ | 出資金 | 一般会計が支出する資本的収支に対する負担金。内容は、交付税措置のある地方債(特例債、普及特対、緊特など)の償還に要する経費である。 |

| 資本費平準化債 | 下水管の減価償却費(耐用年数50年)と企業債償還金(償還年限30年)の差額による資金不足を解消するために借入する企業債。 | |

| 資金残高 | 損益勘定留保資金の残高のこと。 | |

| 損益勘定留保資金 | 収益的支出の減価償却費と資産減耗費(現金支出を伴う除却費を除いたもの)などの企業内部に留保している資金のこと。ここでは、繰越利益剰余金(当期純利益を繰り越したもの)も含まれる。 | |

| た | 通常債 | 建設改良費の財源として借り入れる企業債。 |

| 長期前受金戻入 | 資本的支出の財源である国庫補助金などを減価償却費に対する割合に応じ収益とするもの。減価償却費と同様に現金の動きはなく、非現金収益である。損益勘定留保資金から控除される。 | |

| は | プライマリバランス | 企業債残高を抑制するため、企業債償還金(支出)より借入金(収入)を低く保つこと。 |

| 普及率 | 住民基本台帳人口に対する下水道処理区域内人口の割合。 | |

| 平準化債 | 資本費平準化債のこと。 | |

| 包括委託 | 民間事業者が施設を適切な維持管理を行い、一定の要求水準を満たせば、施設の管理方法の詳細等については、民間事業者に任せるという委託方式。 | |

| 補てん財源 | 資本的収支の不足額を補てんするための財源。 | |

| ら | 留保資金残高 | 損益勘定留保資金の残高のこと。 |

・

このページのよくある質問

![]()

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

浜松市 法人番号 3000020221309

Copyright © Hamamatsu City. All Rights Reserved.