緊急情報

ここから本文です。

更新日:2024年12月5日

内部統制制度について

導入の背景

内部統制は、粉飾決算等の不適切な会計処理をきっかけとして会社法や金融商品取引法に基づき、すでに民間企業において導入されています。国においては、第31次地方制度調査会の答申での提言やその他懇談会等による検討を踏まえ、地方公共団体等における適正な事務処理等の確保のために、平成29年度の地方自治法の改正により、都道府県知事及び政令指定都市の市長に対する内部統制に関する基本方針の策定等の義務付けを行いました。

地方自治体の内部統制制度(令和2年4月1日施行改正自治法の概要)

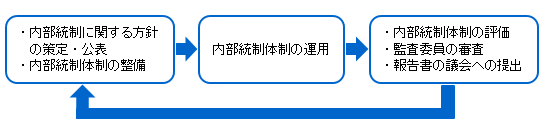

〇都道府県知事及び指定都市の市長は、内部統制に関する方針を定め、これに基づき必要な体制を整備(地方自治法(以下「法」という。)第150条第1項)

〇方針を策定又は変更した長は、遅滞なく公表(法第150条第3項)

〇方針を策定した長は、毎会計年度、内部統制評価報告書を作成し、監査委員の審査を経て、議会に提出(法第150条第4項、第5項、第6項)

内部統制制度とは

内部統制とは基本的に1.業務の効率的かつ効果的な遂行、2.報告の信頼性の確保、3.業務に関わる法令等の遵守、4.資産の保全の4つの目的が達成されないリスクを一定水準以下に抑えることを確保するために、業務に組み込まれ、組織内の全ての者によって遂行されるプロセスをいい、1.統制環境、2.リスクの評価と対応、3.統制活動、4.情報と伝達、5.モニタリング(監視活動)、6.ICT(情報通信技術)への対応の6つの基本的要素から構成されます。

つまり内部統制とは、組織内で業務を適切に、そして効率的に行えるようにルールを整備し、組織内の全員がそのルールを守って、業務を行う仕組みを整えることです。

また、内部統制は、全ての事務について内部統制体制を整備及び運用しなければならないわけではなく、費用対効果等を踏まえた上で、リスクの大きな事務に対して優先的に内部統制体制を整備及び運用することが求められています。

内部統制の趣旨

地方公共団体における事務が適切に実施され、住民の福祉の増進を図ることを基本とする組織目的が達成されるよう、地方公共団体の事務を執行する主体である長自らが、行政サービスの提供等の事務上のリスクを識別及び評価し、対応策を講じることで、事務の適正な執行を確保するものです。内部統制の効果は、適切な業務執行によりリスクを未然に防止することであり、不要なコストを生まない効率的な行政にも繋がり、市民の信頼感を高め、住民福祉の増進に資するものです。

よくある質問

![]()

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

浜松市 法人番号 3000020221309

Copyright © Hamamatsu City. All Rights Reserved.