緊急情報

サイト内を検索

ここから本文です。

更新日:2023年4月13日

企業会計方式による分析/純負債額・債務償還能力

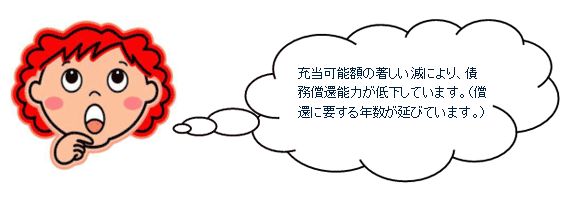

純負債額とは、負債性のあるものの総額と換金可能な資産の差額。また、債務償還能力とは、純負債額に対して、充当可能額を使って償還した場合、全額償還するまでに何年必要かを示すものです。

A 負債性のあるものの総額 … 地方債残高、債務負担行為額、退職給与引当金

B 換金可能な資産 … 投資及び出資金、貸付金、基金、預金・現金

C 充当可能額 … 経常一般財源-(経常経費充当一般財源-公債費充当一般財源)

純負債額 … A―B

債務償還能力 … (A-B)/C

(単位:億円)

|

項目 |

12年度 |

13年度 |

14年度 |

15年度 |

16年度 |

|---|---|---|---|---|---|

|

負債性のあるものの総額 A |

2,646 |

2,619 |

2,639 |

2,718 |

2,681 |

|

換金可能な資産 B |

514 |

527 |

525 |

537 |

526 |

|

純負債額 A-B |

2,132 |

2,092 |

2,114 |

2,181 |

2,155 |

|

充当可能額 C |

517 |

504 |

472 |

448 |

363 |

|

債務償還能力 (A-B)/C |

4.1年 |

4.2年 |

4.5年 |

4.9年 |

5.9年 |

![]()

![]()

このページのよくある質問

![]()

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

浜松市 法人番号 3000020221309

Copyright © Hamamatsu City. All Rights Reserved.