緊急情報

ここから本文です。

更新日:2024年1月1日

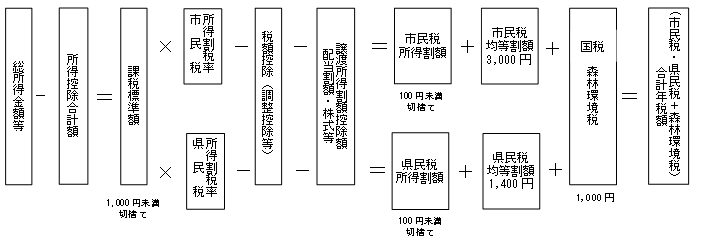

均等割と所得割

均等割額

均等割の税額(年額)

【令和5年度まで】

| 市民税 | 3,500円(注) |

|---|---|

| 県民税 | 1,900円(注) |

(注)県民税には森林(もり)づくり県民税400円が含まれています。

(注)平成26年度から防災・防災事業の財源とするため、市民税、県民税がそれぞれ500円ずつ引き上げられました。

(注)住所地の市(区)町村以外に事務所などがある人は、住所地の市(区)町村のほかに、事務所などがある市(区)町村でもそれぞれの税率により均等割が課税されます。

【令和6年度から】

| 市民税 | 3,000円 |

|---|---|

| 県民税 | 1,400円(注) |

(注)県民税には森林(もり)づくり県民税400円が含まれています。

(注)住所地の市(区)町村以外に事務所などがある人は、住所地の市(区)町村のほかに、事務所などがある市(区)町村でもそれぞれの税率により均等割が課税されます。

所得割額

所得割の税率

| 市民税 | 8% |

|---|---|

| 県民税 | 2% |

市民税・県民税の分離課税分税額速算表

【土地建物等の譲渡】

|

区分 |

課税所得金額 |

税率 |

速算控除 |

(参考)所得税率(注) |

速算控除 |

|---|---|---|---|---|---|

|

一般 |

一律 |

市民税 4.0% |

- |

所得税 15% |

- |

|

特定 |

2,000万円以下 |

市民税 3.2% |

- |

所得税 10% |

- |

|

特定 |

2,000万円超 |

市民税 4.0% |

16万円 |

所得税 15% |

100万円 |

|

軽課 |

6,000万円以下 |

市民税 3.2% |

- |

所得税 10% |

- |

|

軽課 |

6,000万円超 |

市民税 4.0% |

48万円 |

所得税 15% |

300万円 |

(注)併せて基準所得税額に2.1%を乗じた復興特別所得税がかかります。

|

区分 |

課税所得金額 |

税率 |

速算控除 |

(参考)所得税率(注) |

速算控除 |

|---|---|---|---|---|---|

|

一般 |

一律 |

市民税 7.2% |

- |

所得税 30% |

- |

|

軽減 |

一律 |

市民税 4.0% |

- |

所得税 15% |

- |

(注)併せて基準所得税額に2.1%を乗じた復興特別所得税がかかります。

|

区分 |

課税所得金額 |

税率 |

(参考)所得税率(注) |

|---|---|---|---|

|

上場株式等 |

一律 |

市民税 4.0% |

所得税 15% |

|

一般株式等 |

一律 |

市民税 4.0% |

所得税 15% |

(注)併せて基準所得税額に2.1%を乗じた復興特別所得税がかかります。

|

区分 |

課税所得額 |

税率 |

(参考)所得税率(注) |

|---|---|---|---|

|

先物取引 |

一律 |

市民税 4.0% |

所得税 15% |

(注)併せて基準所得税額に2.1%を乗じた復興特別所得税がかかります。

|

区分 |

課税所得額 |

税率 |

(参考)所得税率(注) |

|---|---|---|---|

|

上場株式等の配当等に係る配当所得 |

一律 |

市民税 8.0% 県民税 2.0%

|

所得税 5~45% |

|

上場株式等の配当等に係る配当所得 |

一律 |

市民税 4.0% 県民税 1.0%

|

所得税 15% |

|

上場株式等の配当等に係る利子所得 (申告分離課税選択) (総合課税選択不可) |

一律 |

市民税 4.0% 県民税 1.0%

|

所得税 15% |

(注)併せて基準所得税額に2.1%を乗じた復興特別所得税がかかります。

【肉用牛の売却による所得の課税の特例】

特定の肉用牛についてはその売却による所得に対する税額が免除され、それ以外の肉用牛については売却価額の合計額を他の所得と分離して一定の税率により税額を計算するなどの特例の適用を受けることができます。

所得金額

所得割の税額計算の基礎は所得金額です。所得金額は、一般に収入金額から必要経費を差し引くことによって、算定されます。なお、市民税・県民税は前年中の所得を基準として計算されます。

市民税・県民税と森林環境税の計算方法

このページのよくある質問

![]()

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

浜松市 法人番号 3000020221309

Copyright © Hamamatsu City. All Rights Reserved.