緊急情報

ここから本文です。

更新日:2024年4月17日

条例指定寄附金

指定を受けようとする法人又は団体の皆様へのお知らせ

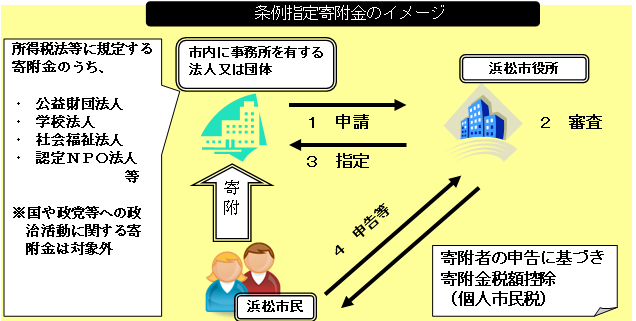

浜松市では、地方税法に基づき、所得税で寄附金控除が認められている寄附金のうち、市内に事務所を有する法人又は団体に対する寄附金で、市民の福祉の増進に寄与するものとして市長が指定するものを、個人市民税の寄附金税額控除の対象として定めています。

個人市民税の寄附金控除の対象としての指定を受けるためには、法人又は団体から指定を受けたい年の翌年3月31日までに申請をしていただく必要があります。

⇒浜松市条例の規定による指定寄附金として認められるための要件について

⇒市民税の控除対象となる指定先一覧(令和6年4月4日現在)(PDF:244KB)

浜松市条例による指定寄附金の規定要件

- 所得税において、控除対象寄附金として認められているものであること

(1)公益法人などに対する寄附金で一定の要件を満たすものとして財務大臣が指定したもの(所得税法第78条第2項第2号)

(2)特定公益増進法人に対する寄附金

独立行政法人、学校法人、社会福祉法人等

(所得税法第78条第2項第3号)

(3)認定NPO法人に対する寄附金

(租税特別措置法第41条の18の2第2項) - 浜松市の区域内に事務所を有する法人又は団体への寄附金であること

- 浜松市民の福祉の増進に寄与すると認められる寄附金であること

指定を受けるためには、市内に事務所を有する法人又は団体から指定を受けたい年の翌年3月31日までに申請が必要です。

浜松市の指定手続きの流れ

- 申請(法人又は団体⇒浜松市)

「個人市民税の寄附金控除の対象となる寄附金の指定申請書」に添付書類を添えて提出してください。 - 審査(浜松市)

提出書類に基づいて、指定要件に該当するかどうかを審査します。 - 指定(浜松市⇒条例による法人又は団体)

審査結果(指定又は非指定)を通知いたします。

また、指定することになった寄附金については告示を行います。

- 寄附金の指定を受けるための申請書様式

申請書に添付していただく書類について

- 所得税の寄附金控除の対象となる寄附金であることを証する書類の写し

(寄附金の受入れを行う法人又は団体の区分に応じ、次に掲げる書類)

(1)特定公益増進法人

・地方独立行政法人法第6条第3項に規定する設立団体のその旨を証する書類

・私立学校法第4条に規定する所轄庁のその旨を証する書類

・民法第34条に規定する主務官庁のその旨を証する書類

(2)認定NPO法人

・所轄庁の認定に係る通知

※社会福祉法人については、上記1に掲げる書類の提出は必要ありません。 - (1)定款又は寄附行為(法人以外の団体の場合は、これに類する書類)

(2)登記事項証明書(法人のみ) - 浜松市内の事務所での事業概要が確認できる書類

申請した事項に変更があった時の手続きについて

申請した事項に変更があったときは、変更届出書を提出してください。

なお、変更届出書には変更の内容を明らかにする書類の写しを添付してください。

- 指定寄附金に係る変更届出書様式

指定法人又は団体の皆様は、以下の事項についてご協力をお願いします。

- 寄附者に対し、所得税の確定申告を行えば所得税に加えて、市民税の寄附金税額控除の対象になることを説明してください。(ただし、寄附の翌年の1月1日に浜松市にお住いの方に限ります。)

- 寄附者名簿を暦年で作成し、保管してください。※個人市民税の賦課事務を行うにあたり、寄附者名簿の提出を求めることがあります。

- 個人市民税の賦課事務のため、寄附者の氏名・住所・寄附金額・寄附金を受領した年月日等について、照会させていただく場合がありますので、その際はご回答ください。

- 寄附者名簿様式・記載例

よくある質問

(質問1)所得税の寄附金控除の対象のうち、条例指定の対象になるものは?

(回答1)次のものが条例指定の対象になります。

|

対象 |

根拠条文 |

|

|---|---|---|

|

財務大臣が指定した寄附金 |

所得税法第78条2項第2号 |

|

|

以下に掲げる特定公益増進法人に対する寄附金 |

所得税法第78条2項第3号 |

|

|

|

独立行政法人 |

(所得税法施行令第217条第1号) |

|

地方独立行政法人 |

(所得税法施行令第217条第1号の2) |

|

|

公益社団法人・公益財団法人 |

(所得税法施行令第217条第3号) |

|

|

民法法人(移行法人) |

(旧所得税法施行令第217条第1項第3号)※ |

|

|

学校法人 |

(所得税法施行令第217条第4号) |

|

|

社会福祉法人 |

(所得税法施行令第217条第5号) |

|

|

更生保護法人 |

(所得税法施行令第217条第6号) |

|

|

認定NPO法人に対する寄附金 |

租税特別措置法第41条の18の2第2項 |

|

※旧所得税法施行令:所得税法施行令の一部を改正する政令(平成20年政令第155号)附則第13条第2項の規定によりなおその効力を有するとされる同令の規定による改正前の所得税法施行令

(質問2)浜松市外で、社会福祉法人を運営しています。浜松市内に事務所はありませんが、浜松市民の方からも寄附をいただいていますので、浜松市からの指定を受けたいと思います。申請すれば、指定を受けることは可能でしょうか?

(回答2)浜松市内に事務所を有する法人又は団体であることが要件となりますので、浜松市の指定を受けることはできません。

(質問3)浜松市内で学校法人を運営していますが、所轄庁から特定公益増進法人の証明を受けていません。申請すれば指定を受けることは可能でしょうか?

(回答3)所轄庁から特定公益増進法人の証明を受け、所得税の控除対象となっていることが指定を受けるための要件になっていますので、浜松市からの指定を受けることはできません。

(質問4)申請は毎年行う必要がありますか?

(回答4)毎年行っていただく必要はありません。

申請した事項に異動があった場合は、別途変更届出書をご提出ください。

(質問5)指定を受けるためには、いつまでに申請する必要がありますか?

(回答5)令和4年度に指定を受ける場合は、令和5年3月31日までに申請をしてください。

(質問6)10月1日に所得税の寄附金控除の対象となりました。その後、浜松市に申請を行って指定を受けましたが、いつからの寄附金が市民税の寄附金税額控除の対象となるのでしょうか?

(回答6)市民税の寄附金控除の対象となるのは、所得税の寄附金控除の対象となった日以後の寄附金に限られます。

したがいまして、所得税の寄附金控除の対象となった10月1日以後の寄附金が対象となります。

このページのよくある質問

![]()

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

浜松市 法人番号 3000020221309

Copyright © Hamamatsu City. All Rights Reserved.