緊急情報

ここから本文です。

更新日:2024年1月4日

はままつ夢基金への寄附

寄附の方法

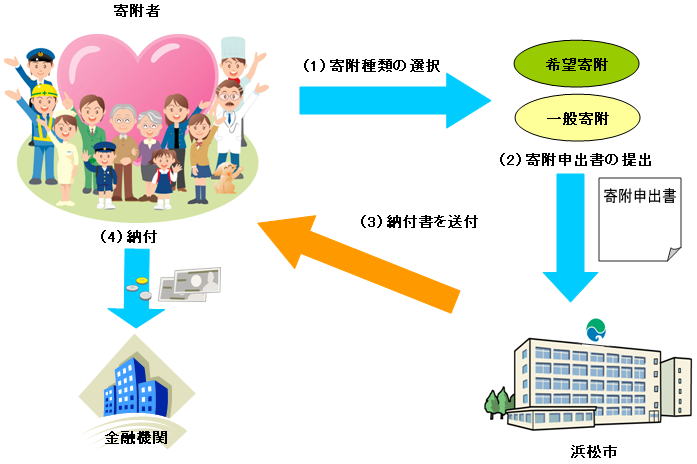

(1)寄附の申し込み方法

書面申請(オンラインオンライン申請ができない方はこちら)

支払方法:納付書(金融機関窓口でのお支払い)

寄附金申出書に必要事項を記入し、郵送、ファクシミリ、電子メールで市民協働・地域政策課までお申込みください。(電子メールで送信される場合は、Word形式の申出書をご利用ください。)

寄附金申出書(PDF:199KB)/Word版(Word:115KB)

オンライン申請

支払い方法:クレジットカードオンライン決済または納付書(金融機関窓口でのお支払い)

オンライン申請に進むには、下記のバナーを押してください。

(2)下記の2種類の中から、寄附項目を選んでください。

「応援したい団体」がある・・・希望寄附

はままつ夢基金登録団体の中から応援したい団体を選んでください。

登録団体の一覧

希望寄附をする場合には、以下の点をあらかじめご了承いただき、ご寄附をお願いいたします。

- 補助金として交付する際には市民協働推進委員会による審査を行いますので、必ずしもご希望とおりにならないことがあります。

- 原則として、寄附のあった日の属する年度から起算して3年目の年度までの間、希望する団体に活用するものとします。

- 寄附者が支援を希望した団体が登録を抹消されたとき、寄附目的に応じた活動が出来なかったときは、一般寄附金として取扱います。

- 寄附金の一部は、市内の市民活動団体を幅広く支援するため、一般寄附金で行う事業の経費に充てさせていただきます。

市内の市民活動を幅広く応援したい・・・一般寄附

(3)支払い方法

納付書による支払い

提出いただいた申出書を受付後、市民協働・地域政策課から「納付書」を送付いたします。所定の金融機関に納付をお願いいたします。

クレジットカードオンライン決済による支払い

オンライン申請でクレジットカードオンライン決済を選択された場合は、申請内容を確認後、支払い依頼を通知します。案内に従い決済手続きをしてください。

(4)支払いが確認されたら・・・

寄附の申込みの際、希望があった方に対し「寄附金受領証明書」を送らせていただきます。(クレジットカードオンライン決済の場合、1~2か月程度かかりますのでご了承ください。)

また、いただいた寄附の状況は、市ホームページで公表します。(寄附者の方のお名前や企業名・団体名もご希望により公表します。)

税制上の優遇措置

はままつ夢基金にご寄附をいただくと、次の税制上の優遇措置の対象になります。

個人

<控除の概要>

|

区分 |

控除方式 |

控除の計算 |

上限 |

|---|---|---|---|

|

所得税 |

所得控除 |

(寄附額-2,000円)を所得控除 |

総所得金額等の40% |

|

個人住民税 |

税額控除 |

(寄附額-2,000円)×10% |

総所得金額等の30% |

|

個人住民税 |

税額控除 |

(寄附額-2,000円)×(下表の割合) |

特例控除額は個人住民税の所得割額(調整控除後)の20%が上限 |

所得税の限界税率とは、所得税を計算する際にその人に適用される税率の中で最も高いものをいいます。また、平成26年度から令和20年度については、復興特別所得税率を加算します。

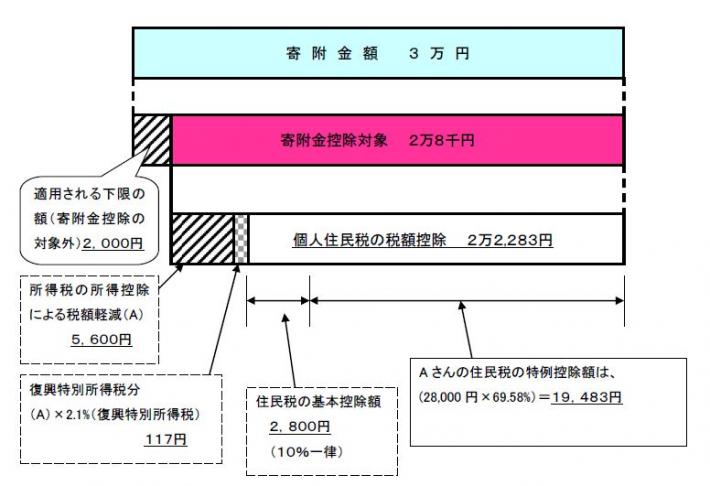

<控除のイメージ図>

Aさん(夫婦のみ、給与収入700万円)が、はままつ夢基金に3万円の寄附を行った場合の例(適用される所得税の限界税率は20%、個人住民税の特例控除の割合は69.58%)

法人

法人の有する通常の損金算入限度額にかかわらず全額損金算入できます。

寄附をした方が、その寄附によって、特定の利益を受けることが税法上認められた場合は、寄附金控除を受けることはできませんのでご注意ください。

税制上の優遇措置を受けるには…

税制上の優遇措置を受けるには、確定申告をしていただく必要があります。

市から郵送された寄附金受領証明書を添付して申告してください。

- 市から確定申告書用の寄附金受領証明書を郵送します。

- 納付書により金融機関で寄附金を収めていただいた場合は、入金を確認後、寄附金受領証明書を郵送します。

- オンライン申請でクレジットカードオンライン決済により寄附金を収めていただいた場合は、寄附金受領証明書の発行に1~2か月程度かかります。

オンライン申請に進むには、下記のバナーを押してください。

- 寄附金受領証明書は、原則として再発行できませんので、確定申告時まで大切に保管してください。

このページのよくある質問

![]()

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

浜松市 法人番号 3000020221309

Copyright © Hamamatsu City. All Rights Reserved.